受益于铁矿石价格同比大幅上涨,河北宣工前三季度净利预期超4倍

10月11日晚间,河北宣工发布2019年前三季度业绩预告,净利保持高速增长。

公开资料显示,河北宣工在1999年6月挂牌深交所上市,公司原本主业为工程机械,生产销售推土机、装载机、压路机、吊管机、挖掘机等工程机械及系列产品。

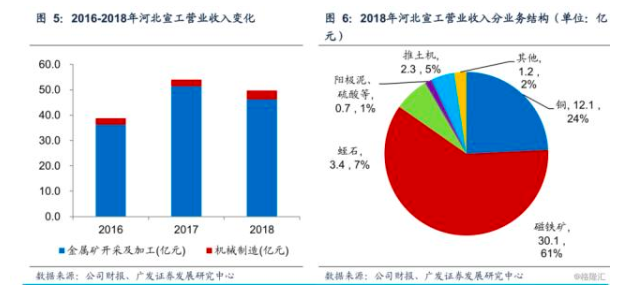

2017年公司定增收购四联香港 100%股权,使其成为河北宣工全资子公司,通过四联香港间接控股 PC 公司(南非帕拉博拉铜业公司),后者主营以铜矿、磁铁矿、蛭石矿的开采、运营和销售为主。与此同时,公司向长城资产、林丽娜、余斌、君享宣工、诺鸿天祺、点石3号非公开发行股份募集配套资金26亿元,主要用于 PC 公司铜矿二期项目建设。公司完成重大资产重组,业务结构切换为矿业和工程机械产品及配件两大板块。

2018年公司实现营业收入49.72亿元,同比下降7.95%,归母净利润为1.34亿元,同比下降44.33%,扣非净利润为8796.61万元,同比增长170.59%。长江证券表示公司2018年业绩下滑主要受铁矿石产量下滑以及PC公司正处于铜一期临近闭坑而铜二期建设尚未达产的状态,因此公司业绩受到影响。

然而,随着2019年铁矿石价格同比大幅增长以及河北宣工铜二期配套项目陆续投入使用,公司前三季度业绩实现高速增长,河北宣工在1-9月实现归属于上市公司股东的净利润为3.95亿元至4.15亿元,同比增长449.14%至476.95%,其中,第三季度实现归属于上市公司股东的净利润为1.7亿元至1.8亿元,同比增长1086.39%-1156.18%。

值得一提的是,金岭矿业也于昨晚发布业绩预告,盈利同样录得大幅增长,公告显示,金岭矿业在1-9月实现归属于上市公司股东的净利润为1.5亿元至1.94亿元,同比增长103%至163%,其中第三季度归属于上市公司股东的净利润为7600万元至9850万元,同比增长130.5%至198.8%。公司主营业务为铁矿石开采,业绩大增的主要原因系金岭矿业主要产品销售价格较上年同期明显上升。

铁矿石价格经历暴涨暴跌

今年铁矿石的价格犹如过山车一般,起起落落;自年初起,淡水河谷公司发生溃坝事故、澳洲飓风导致力拓和必和必拓宣布减产等一系列的事件,影响了铁矿石的供给。

中国作为全球最大的钢铁生产国和铁矿石进口国,铁矿石的对外依存度高达80%,占全球铁矿石海运量比重的70%左右。根据数据显示,8月我国进口铁矿砂及其精矿9485万吨,同比增长6.1%,今年1-8月累计进口6.85亿吨,累计同比下降3.5%。

免责声明:本文援引自厂商或其他媒体,与铁甲网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容!

不想错过新鲜资讯?

微信"扫一扫"