澳洲MinRes2026财年第一季度活动报告

2025年11月03日 17:44

海外矿业投资

责编:戚金荣

作者:海外矿业投资

(公司 2026财年第一季度是截至2025年9月30日的季度。)

- 运营达标:公司所有业务部门均按计划实现2026财年产量和成本指导目标。

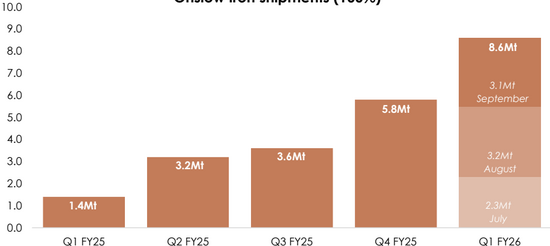

- Onslow Iron项目第一季度发货量860万湿公吨(100%基准), attributable份额为490万湿公吨。

- 流动性保持强劲,达11亿澳元;净债务稳定在54亿澳元,资本支出4亿澳元,净债务与EBITDA比率持续下降。

- 重大财务收益

- Onslow Iron在2025年8月至10月期间达到3500万吨/年的设计产能,触发与摩根士丹利基础设施合作伙伴的或有付款条款,将于2025年11月获得2亿澳元付款。

- 锂价上涨31%,SC6平均实现价格达849美元/干公吨。

- 季度后Lockyer-6资源认证完成,获得汉考克勘探公司4100万澳元付款。

- 董事会重组:2025年7月和10月任命四位独立非执行董事(Lawrie Tremaine、Ross Carroll、Susan Ferrier、Colin Moorhead),Malcolm Bundey自2025年7月1日起担任董事会主席。

- 安全绩效提升

- 截至2025年9月30日,Lost Time Injury Frequency Rate(LTIFR)为0.05,12个月滚动总可记录伤害频率(TRIFR)为3.35,同比下降13%,可记录伤害减少54%。

- 债务优化:再融资7亿美元2027年5月到期的8.125%票据,替换为7亿美元2031年4月到期的7.000%票据,创MinRes最低票息记录。

- 关键贷款余额减少

- Onslow Iron携带贷款余额降至7.14亿澳元(上季度7.66亿澳元)。

- 铁矿石预付款余额降至5.56亿澳元(上季度6.14亿澳元)。

- 收购活动:于2025年9月23日收购Resource Development Group资产,包括Lucky Bay石榴石矿。

- 总产量与发货量创新高

- Onslow Iron与Pilbara Hub合计产量1090万湿公吨(100%基准),发货量1140万湿公吨。

- 平均实现价格90美元/干公吨,环比增长14%,为Platts 62% IODEX的88%。

- Onslow Iron具体表现

- 发货量860万湿公吨(100%基准),环比增长50%;FOB成本54澳元/湿公吨(指导范围54-59澳元)。

- 私人公路升级于2025年9月完成,恢复全速运输;8月发货量320万湿公吨,年化率达3840万吨。

- 第六艘转运船MinRes Lily已下水,预计2026财年末交付。

- Pilbara Hub表现

- 发货量270万湿公吨,环比增长9%;FOB成本83澳元/湿公吨(高于指导范围75-80澳元),主因Wonmunna矿末期开采成本上升及Iron Valley北矿坑临时增产。

- 预计2026财年下半年向Lamb Creek项目过渡后成本下降。

- 总产量与销量: attributable SC6产量13.7万干公吨,销量14.2万干公吨。

- Wodgina项目

- SC6产量8.8万干公吨,环比增长6%;回收率提升至67%。

- FOB成本733澳元/干公吨(指导范围730-800澳元),预计下半年因处理低品位矿石成本上升。

- Mt Marion项目

- SC6产量5.5万干公吨,FOB成本796澳元/干公吨(低于指导范围820-890澳元)。

- 浮选厂详细设计进行中,旨在提高细尾矿回收率,预计2027财年第一季度完成。

- 产量8100万吨,与上季度持平,受Onslow Iron产能提升抵消Mt Marion和客户站点减产影响。

- 2026财年指导目标维持3.05-3.25亿吨。

- Lockyer-6资源认证:于2025年10月初完成,获4100万澳元付款。

- Gingin Brook-1气井:2025年8月钻探中显示气迹,因工具卡塞无法取样,已封井;计划2026年1月重启钻井。

- 铁矿石:Onslow Iron侧重地质测绘和靶区生成;Pilbara Hub在Wonmunna、Iron Valley和Lamb Creek完成约7600米钻探。

- 锂矿:Wodgina完成9000米钻探,Mt Marion北部钻探发现1-4米厚矿化伟晶岩。

- 能源:Carnarvon盆地地震勘测准备中。

- 运营过渡:Pilbara Hub从Wonmunna向Lamb Creek过渡,预计2026财年第二季度获批,第三季度出矿。

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

我要评论

表情

登录

不想错过新鲜资讯?

微信"扫一扫"