海通-铁甲开工景气度指数第6期:工程设备指数周环比持平,全市场交易量4月有望同比增长 57%~77%

投资要点:

海通+铁甲“全市场交易量”预测:4月新机+二手机增长 57%-77%:根据挖掘机协会、铁甲拟合数据,2020年3月挖掘机新机、二手机销量分别达 4.9 万台、 4.9-5.0 万台,分别同比增加 12%、16%-19%,合计销量约9.8-9.9 万台,同比 增长 14%-15%。我们和铁甲预计 2020 年 4 月新机销量 4.2-4.6 万台,同比增长 48%-62%,二手机交易量 4.8-5.5 万台,同比增长 67%-91%,新机+二手机 合计达 9.0-10.1 万台,同比增加 57%-77%。

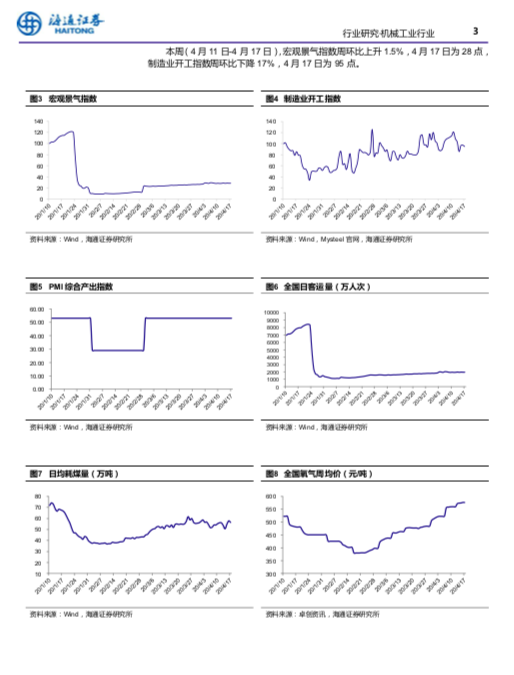

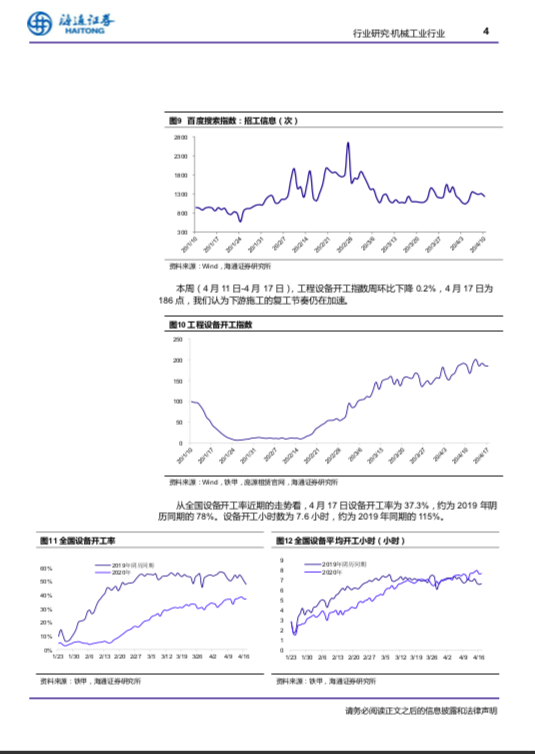

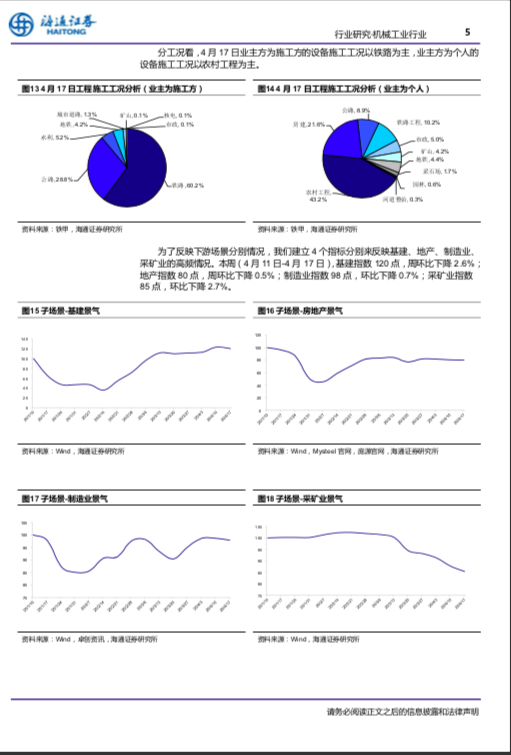

HTI 下游景气跟踪 – 工程设备开工指数进入稳定阶段,开工小时继续走高,反映赶工需求:为了更高频的跟踪机械行业景气程度,我们联合铁甲共同发布海 通铁甲开工景气度指数(HTI)。4 月 17 日,HTI 为 124 点,周环比下降 3.8%。 分项指数看,宏观景气指数:4 月 17 日为 28 点,周环比上升 1.5%,反映宏观 环境稳定;制造业开工指数:4 月 17 日为 95 点,周环比下降 17%;工程设备 开工指数:4 月 17 日为 186 点,周环比下降 0.2%,反映开工率已经进入相对 稳定阶段。然而,开工设备的平均工作小时达到 7.6 小时,环比继续走高,比 去年阴历同期+15%,我们认为主要反映的是工程开工后赶工期的需求旺盛,对 于新设备的采购有利。我们对于工程机械几个主要下游也建立了跟踪指数:从 下游情况看,本周(4月11 日-4月17日),基建指数120 点,周环比下降 2.6%; 地产指数 80 点,周环比下降 0.5%;制造业指数 98 点,环比下降 0.7%;采矿 业指数 85 点,环比下降 2.7%。

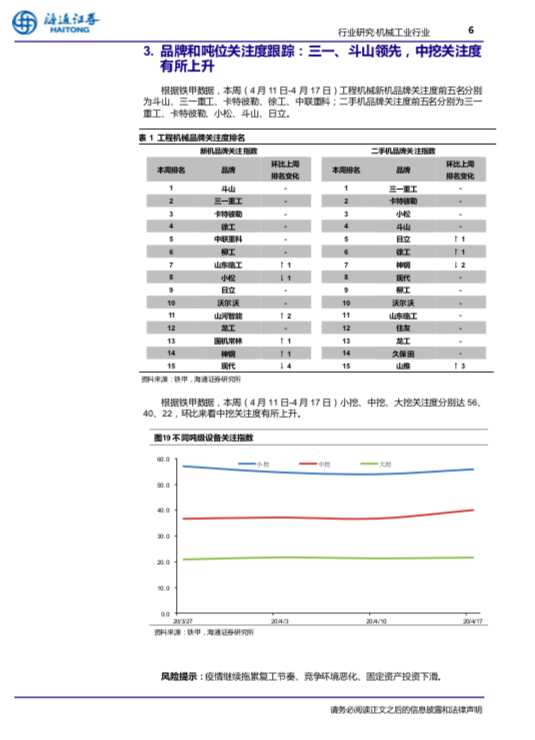

品牌&吨位关注度:三一、斗山领先,中挖关注度有所上升。

根据铁甲数据,本周(4 月 11 日-4 月 17 日)工程机械新机品牌关注度前五名分别为斗山、三一 重工、卡特彼勒、徐工、中联重科;二手机品牌关注度前五名分别为三一重工、 卡特彼勒、小松、斗山、日立。小挖、中挖、大挖关注度分别达 56、40、22, 其中中挖关注度有所上升。

投资建议。从本周的 HTI 指数看出,工程设备开工指数保持稳定。根据设备开 工率的变化趋势(图 10),我们预计 4 月全国设备开工率可能会回升到 2019 年 阴历同期的 80%以上,2020 年工程机械销量旺季已经启动,并有望延续 4 月份 全月。重点推荐:恒立液压、三一重工、浙江鼎力,建议关注:中联重科、建 设机械、徐工机械、柳工、安徽合力。

风险提示。疫情继续拖累复工节奏、竞争环境恶化、固定资产投资下滑。

不想错过新鲜资讯?

微信"扫一扫"