涨价是短期行为吗?是否能够持续?专业机构分析工程机械涨价背后的原因与趋势

事件:4月2日中联重科泵车全面上调价格5%和10%不等,4月9日三一重工泵车价格全面上调5-10%不等,4月11日三一小挖提价10%、中大挖提价5%,4月上旬柳工挖机平均提价5%左右。

--内容--

涨价背后的原因分析

涨价,验证了我们3月29日工程机械系列报告中的预判“判断4月部分机型会出现涨价”。我们判断涨价主要有三方面原因:

(1)疫情压缩工期,放大基建、地产投资对工程机械需求的拉动作用,且扩大内需政策加码,导致3月中下旬以来国内需求快速回升,国内工程机械企业持续超负荷生产,多种机型供不应求。

(2)受海外疫情影响,部分欧洲和日本供应商部分产线有关停现象,核心零部件供应链趋紧,导致后续零部件采购成本上升。

(3)行业头部公司希望借此机会打破行业“价格战”死循环,提升行业生态,创造良性循环。

涨价是短期行为吗?是否能够持续?

(1)就泵车涨价来讲,我们判断可持续,因为行业已形成双寡头垄断格局,三一中联合计市占率85%左右,两家寡头相继提价,也算是一种默契。

(2)就挖机涨价来讲,我们判断同样可持续,因为2019年挖机行业大部分代理商不赚钱,三一作为挖机行业龙头,我们判断其最优秀的代理商2019年也只有4%左右的净利率水平,而非三一品牌代理商预计过半不赚钱,长期来看,代理商这样的生存状态不利于行业健康发展,此次三一带头公开提价,我们认为有利于挖机产业链厂家与代理商共生共荣,有利于行业长期健康发展,是可持续行为。

(3)就行业需求角度来讲,受疫情影响,2020年4-12月的投资强度都会被放大(详见我们工程机械系列报告的测算),而且还会有很多工程施工跨年到2021年上半年,预计2020年3-12月工程机械需求会全面超预期。目前根据协会数据,挖机行业3月同比增长11.59%,超预期;根据中联官微信息,中联泵车1-3月销量同比增长25%,超预期。因此,无论从品牌竞争格局、产业链良性发展诉求,还是需求超预期角度,我们都判断涨价并不是短期行为。

后续还会有哪些品牌哪些产品可能涨价?

目前工程机械三大类产品混凝土机械、起重机、挖机均出现部分机型缺货现象,泵车和挖机各出现两家企业提价现象,预计:(1)会有更多挖机品牌跟进提价;(2)汽车吊离提价也不远了,目前汽车吊头部公司日发货100台左右,远超正常日发货30多台,且超出往年旺季日发货水平。

涨价的影响分析?

工程机械企业的盈利能力和成长性,“量”一直都是第一决定因素。此次涨价,一方面,我们预计主机厂家和代理商盈利能力都会有所上升,不同代理商盈利能力上升幅度不等,取决于其区域市占率情况;另一方面,我们预计国产零部件企业份额会进一步上升,因为海外疫情导致的供应链偏紧,会加速国产替代。即使考虑海外疫情对出口市场的负面影响,我们认为2020年主机厂家“量”和“价”的提升都会超预期,核心零部件企业“量”的提升会超预期,主机厂家和核心零部件企业业绩都存在上调的空间。

投资建议

主机厂家涨价,浅层次看,是对短期供不应求、进口零部件趋紧的回应;深层次看,反映的是整个产业链(上游核心零部件、中游主机厂家、下游代理商和终端客户)上,主机厂家话语权是最强的。

建议加配工程机械整个板块,尤其是主机厂家,现有估值没有反映主机厂家的产业链地位,被明显低估,我们判断优质主机厂家的估值已经进入“跨越当年15倍PE”的上行通道,价值属性越来越突显,(1)他们受益国内市场竞争格局、行业生态环境优化;(2)受益新的品类扩张,他们不只有挖机、起重机、混凝土机械三大传统品类,还在积极布局新的品类,对应的市场空间都是数百亿级别;(3)国际化的道路虽然短期受海外疫情影响有所暂缓,但是方向明确,国内头部主机厂家凭借更全面的产品布局、更优质的服务、更加智能化信息化的生产与运营模式、已经提前布局好的海外研发中心与工厂,最终一定可以成为全球工程机械领导者。

工程机械行业主要公司分类:(1)传统主机厂家:三一重工/徐工机械/中联重科/柳工;(2)整机租赁服务企业:建设机械;(3)核心零部件企业:恒立液压/艾迪精密;(4)新兴主机企业:浙江鼎力。

风险因素

国内疫情出现反复、海外疫情发展超预期。

附一、疫情压缩工期,对工程机械关键下游基建、地产投资的影响

(一)基建在经济中占比极为重要

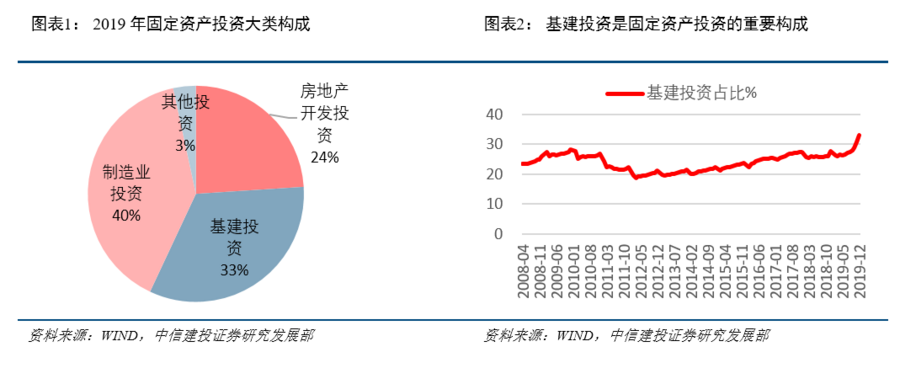

2019年固定资产总投资55.15万亿(统计局公布值),其中制造业、基建、房地产投资分别为21.86、18.21、13.22万亿(均为计算值,2018年以来没有公布值),占比分别为40%、33%、24%,基建、地产投资占比非常重要。

其中,基建投资又包括①电力、热力、燃气及水的生产和供应业,②交通运输、仓储和邮政业,③水利、环境和公共设施管理业三大项,上述三项占基建投资的比重分别为16%、36%、48%。2019年基建投资之交通运输、仓储和邮政业投资构成中,我们预计高铁投资6569亿(2019年整个铁路投资8029亿)、城市轨道交通投资6783亿元,高铁和城轨合计投资1.34万亿。

新基建重要性分析。新基建主要包括七大领域:5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。其中城际高速铁路和城市轨道交通是传统基建所包括的范畴,如上文所述,2019年投资额为1.34万亿,占2019年固定资产投资比重为2.42%;我们预计除此之外、其他六个领域新基建2020年投资额为1.11万亿,占2019年固定资产投资比重为2.01%;新基建七大领域投资额合计占固定资产投资比重为4.43%。

新基建是转型升级方向,传统基建是现阶段的实力担当。综上所述,①新基建是过往的升级转型。一方面,新基建与传统基建是交叉的,新基建目前最重要的构成——城际高速铁路和城市轨道交通,本身就是传统基建的范畴;另一方面,新基建除了城际高速铁路和城市轨道交通之外的其他六个领域,投资主体基本为制造业和服务业企业,这六个领域的投资在过往制造业与电力等行业投资中均有体现,只是预计未来新基建七大领域的投资增速会相对更快。②传统基建是逆周期调节主力,新基建是转型升级方向。2019年传统基建投资额超过18万亿,远高于新基建投资额1.11万亿(未含与传统基建交叉的城际高速铁路和城市轨道交通投资额1.34万亿),疫情后,稳经济、保就业,传统基建是实力担当;新基建代表未来方向,预计将持续保持较快增长;传统基建与新基建共存互补,两者都对应相关的投资机会,不应该唯新基建论,毕竟我国传统基建还存在很多短板。

(二)对基建、地产投资全年增速判断

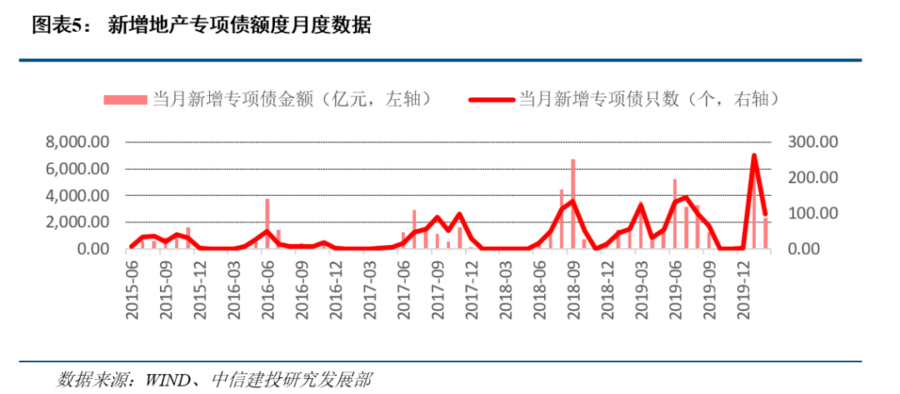

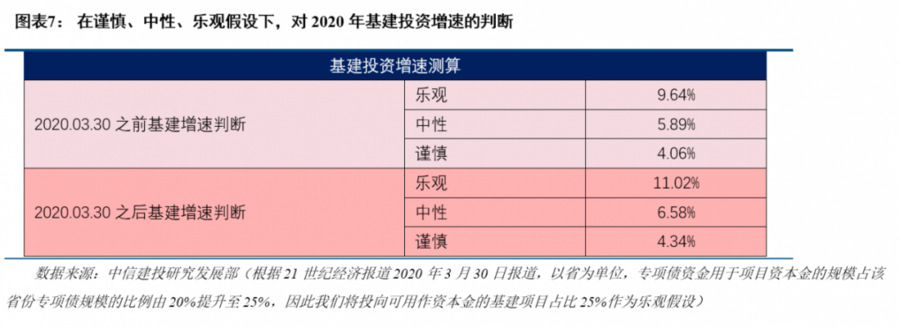

地方专项债对基建投资拉动作用测算。2019年地方新增专项债2.15万亿,按照2020年地方新增专项债3万亿假设,我们测算在谨慎、中性、乐观假设下,新增专项债将分别拉动2020年基建投资0.82%、2.75%、6.87%的增长。2020年疫情以来,财政部、发改委均透露要扩大地产专项债规模。2月24日国务院新闻办公室举行新闻发布会,财政部提到要扩大地产专项债规模。3月17日发改委例行发布会上,发改委投资司副司长刘世虎表示,下一步发改委将扩大地方政府专项债券规模。预计地方专项债对基建投资拉动作用可能超预期。

降低项目资本金比例对基建投资拉动测算。2019年11月13日国常会提出降低部分基础设施项目最低资本金比例。1)将港口、沿海及内河航运项目资本金最低比例由25%降至20%。对补短板的公路、铁路、生态环保、社会民生等方面基础设施项目,下调幅度不超过5个百分点;2)基础设施等项目可通过发行权益型、股权类金融工具筹措不超过50%比例的资本金。在我们的敏感性分析中,认为港口、沿海、内河航运、公路、铁路项目100%符合资本金比例降低要求,假设谨慎、中性、乐观背景下,生态环保和社会民生类项目符合可降低资本金比例要求的项目占比分别为 15%、 20%、 25%,那么降低资本金比例政策将分别拉动基建投资3.51%、3.83%、4.15%。

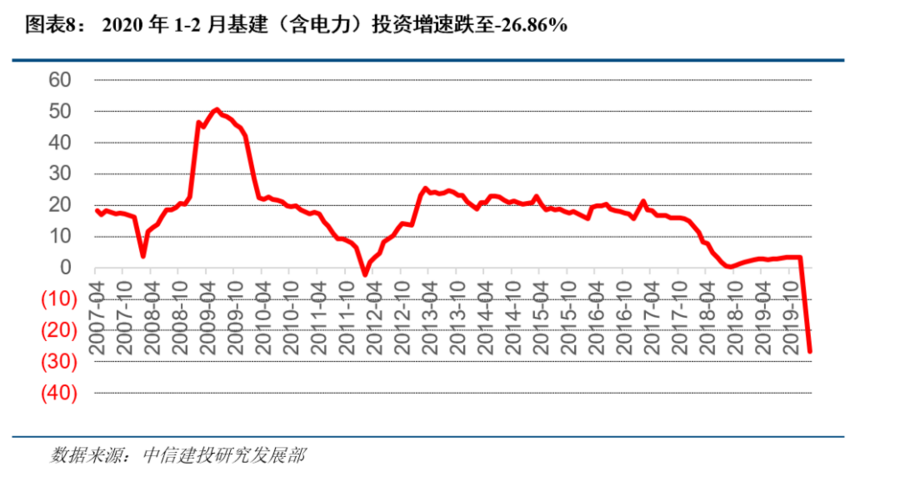

对基建投资增速全年判断。综上所述,新增地方专项债额度、地方专项债可用作项目资本金、降低基础设施项目最低资本金比例这几项政策合计在谨慎、中性、乐观假设下,对2020年基建投资的贡献分别为4.34%、6.58%、11.02%。由于上述测算,未考虑基建投资各个细类内生性增长,仅考虑了“杠杆角度”的影响,而在2020年一季度经济受疫情影响背景下,我们判断全年基建投资大部分构成都会有内生性增长,因此在中性假设下,我们判断2020年基建投资19.40万亿、同比增速6.58%。目前1-2月基建投资为8594亿、同比下降26.86%;预计3-12月基建投资18.54万亿、较2019年3-12月同比增长8.89%。

对地产投资增速全年判断。在此,直接引用中信建投地产团队的判断,预计2020年房地产开发投资增速为1.2%。

(三)疫情对基建、地产投资强度的影响

每年春节假期,基建、地产项目的工人都要整体休息0.5个月左右,因此每年施工工期为11.5个月左右。而今年受疫情影响,工程项目施工基本上耽误了1个月左右,实际施工工期只有10.5个月左右。疫情对施工工期的压缩,会造成今年实际的投资强度增强,拉动更多的工程机械需求,因为同样的投资额在更短的工期内会需要更多的工程机械设备配合。在此我们用月均投资增速来表达,月均投资增速=(2020年投资额÷10.5)÷(2019年投资额÷11.5)-1。测算基建、地产投资月均增速分别为16.73%、10.84%。

在此需求强调的是,上述分析视角仅适用于工程机械这样的生产工具需求量分析,不适应于水泥、钢铁等生产资料的需求量分析,因为工程项目赶工并不会导致使用更多的水泥、钢铁等,这些生产资料的需求量和投资总额本身挂钩,但赶工有可能对水泥、钢铁价格产生影响,本文在此不做赘述。

附二、对工程机械三大品类全年增速判断

(一)对挖机全年及4月增速判断

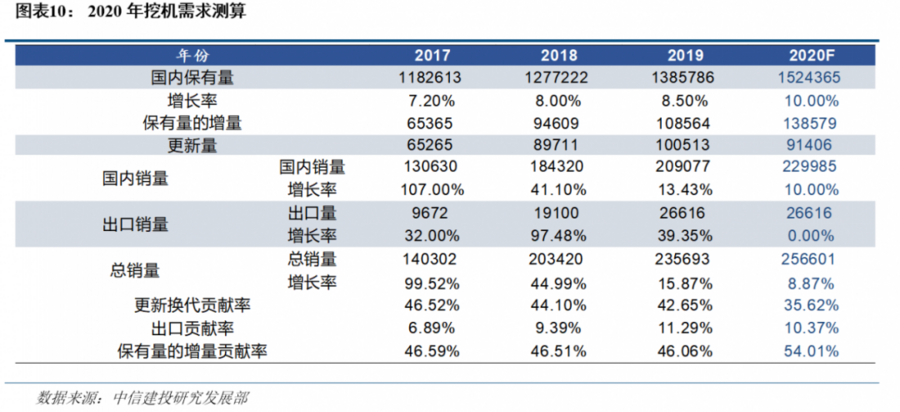

全年挖机销量预判:(1)国内需求在基建投资月均增速、房地产开发投资月均增速分别为16.73%、10.84%的背景下,再考虑目前依旧处于更新换代需求周期,预计国内销量增速10%左右。(2)出口估计从二季度会进一步体现疫情影响,3月27日我们在报告《疫情压缩工期,放大投资对工程机械需求的拉动作用》里,将出口增速从30%以上下修到20%,现在我们进一步下调至0增长,这里隐含的假设是海外疫情在二季度末之前能控制住,海外市场三、四季度会逐步恢复正常;2019年挖机行业国内销量、出口销量、总销量分别为20.91、2.66、23.57万台,预计2020年挖机行业国内销量、出口销量、总销量分别为23、2.66、25.66万台,国内总销量同比增长8.87%。

4月挖机销量预判:3月15日以来,销量快速上升,部分机型已经开始出现缺货现象,在重点项目复工率基本到位的情况下,预计4月挖机销量能够与3月环比持平,这将会是历史性的,因为往年都是3月是全年高点,今年4月也可能是高点,预计4月挖机行业销量同比增长55%左右。

(二)对汽车吊、混凝土机械全年增速判断

全年汽车吊销量预判:汽车吊下游主要以基建为主,以及地产、绿化园林、市政工程等,目前出口较少。虽然一季度,汽车起重机销量同比下滑,但是我们判断随着基建、地产项目复工开工率回升,预计2020年汽车吊行业增速10%以上,高于挖机。从微观层面来看,龙头公司加班加点生产,日发货量创历史新高,且吨位结构上移,预计2020年汽车吊行业收入增速更高。

全年混凝土机械销量预判:一方面,泵车2019年销量不到8000台,且有不少短臂架泵车,较2011年历史高点时候的1.2万台泵车销量相距甚远,预计2020年销量不低于15%;另一方面,搅拌车受益治理超载,预计2020年销量能有20%以上增长。综合来看,预判2020年混凝土机械行业销量增速在15%以上,高于汽车吊和挖机。

预计全年混凝土机械增速>汽车吊增速>挖机增速。

来源说明:

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"