季度分析:旺季不旺或成常态,工程机械基层用户获取基建红利将越来越难,“两极化”现象值得重视

【铁甲网 原创】走过心情忐忑的2021下半年,走进2022年,很多基层用户曾经寄希望于在新的一年里,从工程机械行业整体到个人层面能够迎来比较红火的一个上半年,让已经在去年晒了好几个月太阳的设备,能够去工地“动动胳膊,动动腿儿”,使已经日渐干涸的个人钱包或银行卡能够有些进项。但是,很多人盼来的局面,就还是那句话,“理想很丰满,但是现实很骨感!”尤其对于大多数基层从业者来讲,虽然他们不寄希望这个3月能够像去年的3月那样火爆,但是三月“旺季不旺”的现状,让所有人都有些意外。

(一)不是年轻人改变了消费方式,只是他们真的没钱了!

最近一段时间以来,曾经很多热衷于购买超过万元新手机的年轻人,他们好像忽然改变了追求,更倾向于购买两三千或顶多不超过4千元的手机,看来他们改变了原来的消费方式,现在都在追求性价比了。然而“真相”真的是这样的吗?很多年轻人在这样的视频调查节目下方留言,“我消费观念和方式没有改变,只是我真的没钱了!”

通过以上年轻人回复的话语,我们能够更加清醒地认识到,在当前疫情时有反复的影响下,人们的日常生活都受到了很大的影响。和以上这些年轻人处境相同的,还有工程机械行业的绝大多数基层个人用户。进入2022年之后,作为行业媒体从业者,笔者先后采访了近20多位居住于全国各地的工程机械基层个人机主,他们向笔者表达的看法大体是一致的。那就是虽然进入2022年,行业并没有太大的改善,无论是拥有一台设备,还是多台设备,作为行业里最基层的一个用户单位,他们都说今年的活儿比较少,而且因为疫情的影响,很多项目的开展都不稳定。可以干几天,就得停下来。在笔者采访的这些基层客户中,起码已经有四五个人将自己的第二台或第三台设备卖了,只留一台设备,勉勉强强地维持着,甚至是有的客户,把原来的设备都卖了,购买了小挖或微挖,“这年头,也就是小挖或者微挖,还能找到活儿做。”有的客户对记者这样说。

其实,对比一开头所讲的买便宜手机的年轻人,笔者觉得在这个疫情反复的当下,很多基层的挖机机手和那些年轻人的遭遇本质上是一样的。谁不愿意拥有大挖或中挖,多干工程,多赚钱,但是现实情况是,他们真的养不起稍微大点的挖机了,更别说矿山的那种真正大挖,“我真的没钱了”,所以很多基层的从业者都是咬着牙维持着,甚至消耗原来积攒的财富。这就是真正基层普遍存在一种现状。

(二)旺季不旺或将成常态,这种状况或许要维持相当长的时间,直到下一个大周期的到来

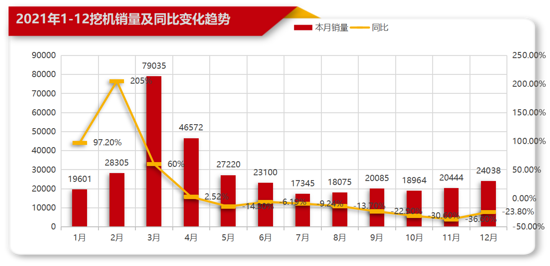

往年的三月,对于工程机械行业来讲,是传统的销售旺季。毕竟对于中国人和中国社会来讲,三月意味着春节的真正过去,也是一个人从心理上要开始一年劳作的时间节点所在。不过对于工程机械行业人士来讲,今年的三月各项销售数据同比去年这个时期,都是呈现腰斩的状态。

众所周知,去年三月是一个神奇的月份,在那个月创造了挖掘机销售的最高峰,2021年3月中国挖掘机销量达到了7.9万台。这是一个非常高的销售基数,在这个高基数的对比下,2022年3月的挖机销售,甚至二手机销售都呈现腰斩的状态。据中国工程机械工业协会对26家挖掘机制造企业统计,2022年3月销售各类挖掘机37085台,同比下降53.1%;据铁甲二手机统计的2022年3月二手挖掘机互联网交易报告数据显示,3月份二手挖掘机交易量与2021年3月份的同期交易量相比,同比也是下降了51.5%。

虽然与今年1月和2月的挖机销量相比,甚至自去年5月以来,今年3月的挖机销量37085台都是最多的一个月份,也是一个旺季的存在,但是确实和去年同期的三月的7.9万台相比,今年3月的挖机销售状况因为各种原因的影响,无法再达到曾经的高度。

正如大家给出的分析一样,所谓旺季不旺,主要是受到以下几个方面的背景因素。首先自2020年下半年开始,行业由增量市场进入现在的存量市场,保有量的增加,自然导致市场需求乏力。第二还是在于当下疫情时有反复的影响,它导致了两方面的后果,一个是疫情本身就限制了很多建设项目动工及从业者的自由流动性,再者因为受到疫情的影响,近来国内多地的高速公路和工地采取封闭式管理,由于运力不足,建筑材料运输周期较长,工地出现施工缓慢,甚至停工的现象,工程机械需求难以释放。

在笔者看来,今年的3月挖机销售量虽然也是近几个月来最高的,但是无法达到类似去年同期7.9万的那样的一个高度,这就是一个信号,是一个全新发展阶段的开始。从今年3月开始,旺季不旺的状态或许会一直持续下去,行业从业者都需要接受这样的一种发展态势。就像中国GDP的增速一样,之前从1991年开始,直到2015年,我们国家每年的GDP增速都保持在高位,从2016年才降到了7%以下,2020年更是开始进入了低速增长阶段。笔者认为,这样相对低速和非超高销量的状态,才是一种更加成熟和理性的状态。

旺季不旺的这种状态要持续到什么时候才能结束,或许真的要延续到行业下一个大周期的来临。

(三)基层用户获取基建红利将越来越难,“两极化”现象值得重视

不可否认的是,从长期来看,基建仍然是工程机械的需求增长点,而且今年已发的新增专项债有近七成也是投向基建领域的。当下虽有疫情的影响,但是全国各地基建的步伐依然是在有条不紊的推进中。据央视财经挖掘机指数最新相关数据显示,今年一季度,在抢抓国家适度超前开展基础设施投资的“窗口期”,多个省份工程机械平均作业量创下近三年来同期最佳。其中,西部地区表现突出,特别是宁夏、新疆、青海等地,成绩亮眼。

具体而言,据相关统计显示,2022年一季度,在适度超前开展基础设施投资等政策的带动下,全国各地重大工程项目建设开足马力。汽车起重机、正面吊、挖掘机整体开工率遥遥领先其它设备,开工率整体超过55%。其中,汽车起重机一季度平均开工率创下近三年来最佳数据。

央视财经发布的这份挖掘机指数,可谓是“虎”力全开,多省份开工数据亮眼,创三年来最佳。但是笔者从中又看出一种隐忧。一边是各省基建的风起云涌,一边是笔者亲自采访过的基层客户口中“活儿少、行业不景气”,到底哪个才是真相呢?其实两种现象都是合理存在的,之所以会有对比的差距,那是因为我们双方报道的群体是不一样。相对而言,央视财经制作类似节目能够拿到的数目和走访的单位,多数是那些成建制的建设机构或集团单位,肯定其中以中字头的建设单位居多,而笔者作为工程机械行业垂直媒体,我们能够最直接、最深入接触到的就是行业最基层的以个人为单位的工程机械个人机手或机主。在发布的挖掘机指数数据中所涉及到的很多省份的工程,多以相对规模比较大的国家重点及区域重要工程为主,这些项目也只有那些成建制的建设单位集团才能够承接,如果是作为个人用户是无法承接到这些工程的。当然,这些基建工程的开工,无论如何也会惠及到基层用户,但是我们想要说的一个重点,也是目前行业的里的一个存在事实,那就是基层用户能够获取的基建红利将越来越薄,而且越来越难,“两极化”现象值得重视。

我们可以细思之,一个规模中上等的工程机械主机厂商,它所拥有的客户成千上万,既有个人用户,也有大型建设集团,而后者的采购规模一定是前者的好多倍,甚至几十倍、上百倍,但是反过来讲,这个企业的个人客户的数量一定是最多的,这个数量一定会占到企业客户总数的大头。不仅如此,在成千上万的个人客户中,其中多以土石方客户为主,就是经营挖掘机和装载机的人居多,像其他机械都比较少,如起重机客户、泵车客户还会有一些,至于像摊铺机、平地机等等,单纯的个人用户就更少了。因为像摊铺机和平地机等机械,它们只有置身于整体的道路建设工序中,才会发挥它们的价值,所以这些设备一般都是公司或集团采购,个人单独从事这项工作的极少。

所以,像央视财经发布的各地工程建设红红火火,可这些工程的背后就是参与者都是一些中字头等大中型的建设单位或集团,个人土石方用户是极少能够以个人的名义参与其中的。其实不光是这些大型工程,在疫情的影响下,连一些只有县市级或村镇级的建设工程都停滞了,个人用户不用说很好地参与,就是想进入都找不到庙门。这也就是笔者在采访中,那些基层用户一再提及的人脉关系、人际网的作用。

前段时间,笔者在北京昌平的一次坐车经历,让笔者更加了解基层用户生存的困难。笔者当时约的网约车的司机是一位女士,我们从疫情谈起了对他们两口子的工作影响,原来这位女士是一个旅游公司的北京地接导游,因为疫情对于旅游的影响是实打实的,没有一丝的客气,这名女司机表示她已经有近5个月没有任何工作,就剩下能跑一跑网约车了。她的丈夫在去年年中按揭购买了一台挖机,因为他们的亲戚在附近乡镇工作,负责一些村镇的建设工程,他们原本想利用这层关系,将自己家的挖机安排进这些小工程的建设之列,但是疫情的反复,让整个乡镇的建设工作都停滞了。女司机讲,她家亲戚都对之前讲过的承诺向他们两口子表示歉意,不是他无情,是疫情让一切都停顿了。所以他们只能硬挺着,妻子有驾驶本儿,能跑跑网约车,丈夫也不敢歇着,到处找一些零活儿先干着吧。

用以上这个真实的事例,笔者就是想说,尤其是在当前疫情时有反复的背景因素下,一边大型基建依然在红火建设,一边是个人基层用户生活工作举步艰难,这种“两极化”现象是普遍存在的。确实,对于个人用户来讲,国家基建火热,一定会让大家都受益,但是现阶段的实际情况,疫情状态下的这波基建潮,还暂时无法完全对个人用户释放很大的红利。

(四)出口数据亮眼,频繁补位国内,同时,工程机械电动化发展趋势明显

通过观察2022年一季度各月的挖掘机、装载机及其他机械的销量数据,在国内需求无法提振的情况下,出口国外的相关数据持续走高,频繁补位国内。在2021年,工程机械出口额同比增长62.78%,贸易顺差达303亿美元,创下新纪录。今年1月,行业出口额达历史最高的36.5亿美元,2月达26.36亿美元,为同月历史最高水平。就挖机而言,3月份,出口数量为10529台,同比增长73.5%,2022年1-3月,挖机出口25289台,同比增长88.6%。

2022年中国工程机械产品出口增幅大,这主要得益于国外提振其基建市场给出的相关措施,尤其是在海外市场疫情得到控制改善,像美国拜登政府公布为期8年的2万亿美元基建计划,印度2020年提出1.39万亿美元的基建五年规划,海外基建投资将刺激工程机械市场加快复苏,为我国工程机械行业的龙头企业的国际化战略提供更大空间。

另外,我们也观察到,工程机械电动化发展趋势明显,尤其是装载机领域,2022年1-3月共销售电动装载机180台,均为5吨装载机,其中3月85台。比如山东临工、柳工等企业生产的电动装载机更是在近一个月的时间里,频频交付到各种工矿企业。由此看来,很多行业用户都已经认可了电动装载机的优点,不仅工作效率很高,而且节能省钱。其实在去年后半年的时间里,笔者先后走访过山东济南、河北唐山、河南郑州、山西临汾、陕西神木等地的各种工况企业,电动装载机基本实现了在四大工作场景中的出色应用,分别是采石厂、钢铁厂、搅拌站、煤焦企业。

回望2022年第一季度,以挖机销量为风向标的3月旺季并没有到来,当前进行的一些基建工程与个人用户的关联比较小,基层用户想要获取基建红利将越来越难。不过当下的重中之重,依然是严肃对待疫情,等待真正抗疫成功,哪怕是寻找到一种可靠可行的办法与疫情共存也行。不过,行业人士不用过于消极,毕竟我们国家的城镇化率还不及欧美,单就工程机械行业而言,它也没有发展到天花板,两者结合,我们还有很大的提升空间,这些都将给行业及个人用户的发展带来福音。同时,海外市场的不断扩大,也将助力行业的未来发展。

原创文章,作者:铁甲网 任立 。本文系铁甲网原创,转载请注明出处,感谢您的阅读与关注。欢迎大家积极投稿,审核通过后署名发布,投稿邮箱:market@cehome.com

不想错过新鲜资讯?

微信"扫一扫"