【深度】电动化需求到底有多大?代理商都要生产电动挖机吗?

【铁甲网 原创文章】碳中和、环保升级、排放升级,到底哪个原因促使电动化产品如雨后春笋般涌现的?日前,外媒一则新闻引起小编关注,《为满足用户需求,卡特某代理商自己生产了几款电动挖机》,大家是否和小编一样,会关心以下几个问题,工程机械领域的电动化技术到什么程度了?市面上的电动化产品是否可以满足用户需求?产品的电池续航如何,充电是否方便?可以完整干一个台班吗?铁甲小编汇总国内外多个品牌的电动化产品发展现状,尝试为大家解读一二。

市场对电动化产品需求有那么迫切吗?

自2021年两会以来, 碳达峰和碳中和成为全社会关注的重点议题,也让高质量发展成为各行各业的必由之路。在新一轮产业变革的背景下,工程机械产品的节能减排形势尤为严峻。在刚刚过去的2020年,国家工信部也发布了《推动公共领域车辆电动化行动计划》,推进工程机械电动化,加快工程机械行业向新能源转型已是大势所趋。

但就目前情况来看,国外用户对电动化产品的需求会更大一些。这是因为,施工场地零排放不仅成为一些国家的发展目标,其政府相关部门也实施了更严格的规定,这在一定程度上意味着,客户必须开始考虑电动产品了。

确实,以2021年媒体报道过的新闻来看,我们在电动化方面看到了沃尔沃(EC55、ECR25、L25、EX03机型)、利勃海尔(R 976-E和R 980 SME-E)、卡特彼勒、小松等国际大厂的消息。

也正因为有着这样的需求,北欧一家卡特彼勒经销商已经建立起自己的电动挖机生产项目。沃尔沃CE在瑞典建立起新测试场,为配备充电设施和5G网络的全电动、自动化和远程操作机器提供测试场地。

小松则公布了小、中型液压挖掘机电气化进展的初步细节,将于2023年至2024年开始电动挖掘机的商业生产,并与总部位于加州的Proterra公司签署了合作协议,旨在实现这一目标的测试将于2021年进行。

约翰迪尔宣布与美国国家电网合作,开始了电动挖土机的测试工作,其他品牌中,还有JCB电动微挖、凯斯电动挖掘装载机580 EV等新产品亮相。

实际需求方面,我们看看上面提到的那家卡特彼勒经销商给出的数据。在2019年与2020年,这家经销商共卖出8台电动323F,这些挖机累计工时已达近10000小时。

据其透露,市场的反应是“巨大的”,有很多人在等待购买。订购电动320的客户必须等到2022年第一季度才能交货,电动310相对好点,现在订购可以在年底交车。该经销商2021年的目标是生产100台电动挖机,但公司CEO埃里克·索勒鲁(Erik Sollerud)认为产量将在80台左右。他最终希望能达到每月10台的生产水平。

国内方面,一台试点EC55沃尔沃电动挖掘机已交付信源铝业公司,开始进行客户测试工作。当然,用户需求是一方面,但这并不表示电动化就不是国内企业的重点,恰恰相反,多个品牌已经有了大动作。

例如,山河智能推出了电动挖掘机SWE550F-ED和电动矿卡SWK105E;柳工则有856E-MAX电动装载机等产品。

中联重科全球首台纯电动起重机早在2020年5月就已下线;徐工推出了XE35U-E纯电动微挖,其重卡纯电动矿用自卸车已批量发车。时间再往前推,2019年BICES北京展上,柳工发布过906E-EV、922F-EV、856H-EV等三款纯电动设备。

还有博雷顿纯电动BRT951EV装载机、纯电动重卡;由国家电投融和电科自主研发的双电机纯电动装载机;山东临工电动装载机,在此不再一一列举。

用户需要什么样的电动化产品?

从现有的电动化产品以及厂商展示的概念产品不难看出,其主推的电动化理念和自动化、更高的舒适度、更高的安全性(摄像头、车位大屏幕)紧密联合了起来。这也是发达国家用户更加看重的点。

国内则有一定区别。我们现阶段还是以施工效率为前提,至少在充电时间、续航问题没有解决,或者没有现场电网接入点的条件下,再加上同级别电动产品贵几倍的价格,让这类产品给客户带来的效益太小,这将是制约国内用户使用电动产品的一大难点。

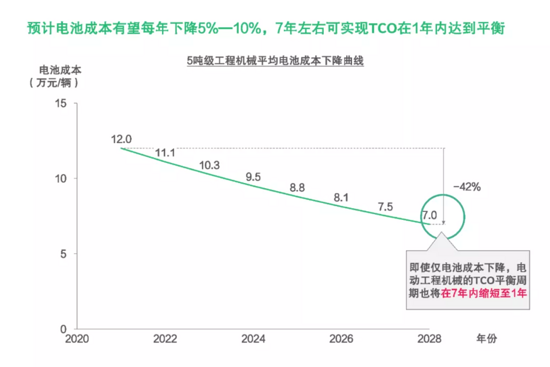

技术上,以挖机为例,目前较为领先的小型纯电动工程机械,其总拥有成本(TCO)追平柴油动力的工程机械尚需3年左右的时间。

(数据来源BCG)

电池是其中的重点突破口。一是因为工程机械需要更大的电池容量和能量密度,导致更高的成本。二是因为恶劣的施工环境对于电池这类电子电器部件要求尤为严苛。

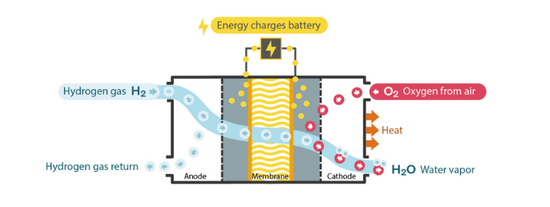

沃尔沃副总裁雷·加伦特(Ray Gallant)在近期一次采访中就表示,小、中型设备比较适合纯电动化,大型设备还需要混动,或者其他技术,比如氢燃料电池。电池供应方面也会遇到挑战,但这不会是重点。

图:燃料电池工作原理

但加伦特同样指出,一开始的目标是让电动产品至少要达到与柴油版本相当或略高的水平,接下来还可以通过软件、自动驾驶等技术提高设备的工作效率。

而现在就能体现出来了的优势也不少,更环保之外的维护方面,因为电动机用到的部件更少,也没有什么需要经常更换的零件,所以维修、保养上都会比传统设备更便捷。

图:沃尔沃燃料电池

至于大家关心的电动挖机能否一次充电干一个台班的问题。让我们看看厂商在设计之初的思路是什么:国外厂家在设计电动产品时,考虑到机手中午会有休息时间,也就意味着续航能力还有待提高的电挖机可以在这段时间内充电。想必这种思路还不太适合国内的轮班施工节奏。

电动化产品在中国会水土不服吗?

先说答案:不一定都得服,但这只是时间的问题。

虽然有人将2020年称为工程机械电动化元年,但其实目前只有部分国内外第一梯队企业有所布局,主要从挖掘机产品切入电动化,牵头开展了零星电动产品试点项目。整体看来,当前电动工程机械产品的渗透率尚不足1%。

BCG波士顿咨询报告显示,2020年中国工程机械市场销量50余万辆,五年的年增长率超过20%,其中挖掘机和装载机产品占80%以上,未来电动化潜力巨大。然而,工程机械市场的电动化尚处于起步阶段,可谓机遇与挑战并存。

目前,国内乘用车和公共领域车辆等板块都明确了未来5到15年电动化的占比目标,并在2022年前给予专项补贴,工程机械电动化则尚未设立具体目标或补贴。

短期内,工程机械的相关政策仍将以减排为重点。也就是说,到目前为止中国工程机械电动化进程的主要推动力还是主机厂的相关举措以及客户需求,而非政策法规。

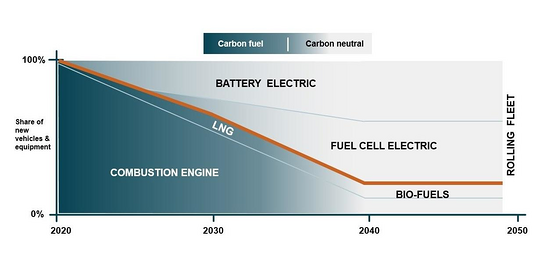

值得一提的是,国际能源署(IEA)新发布的一份报告显示,要想实现零排放,我们必须减少50%的碳排放。换句话来说,到2030年,全球每年新增风能和太阳能发电能力必须超过1000千兆瓦,仅略低于美国目前的电力系统总量。届时,电动乘用车的新销量需要达到60%,而到2035年,重型卡车的销量必须有一半是电动的才行。

BCG预测中国纯电动工程机械市场将在2025—2026年达到爆发点,到2035年,纯电动工程机械的渗透率或将达到30%。

简而言之,单靠一类产品甚至一个行业的电动化很难实现在本世纪中叶消除二氧化碳排放的终极目标,我们需要的是,在更好的电池、清洁氢、生物燃料和碳去除等所有方面迅速取得进展。

而从整个产业链来看,工程机械的电动化进程必将在生产制造、产品销售、售后服务等价值链各环节上催生出诸多新玩家与新模式。

而且与以往不同,现在年轻机主的需求更多,通过在排放、噪音和振动方面提供更好的电动工程机械用车体验,不失为一种吸引、说服和转化潜在客户的途径。

原创文章,作者:叶无极。本文系铁甲网原创,转载请注明出处,感谢您的阅读与关注。欢迎大家积极投稿,审核通过后署名发布,投稿邮箱:market@cehome.com

不想错过新鲜资讯?

微信"扫一扫"