迈为股份点评:华晟HJT电池试产转换效率超预期,HJT迈出新的一步

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文首发于2021年3月29日

--事件--

2021年3月29日,华晟新能源官网发出新闻,其已正式投产的500MW量产线上的HJT电池片平均转换效率达到23.8%,最高效率达到24.39%。

--简评--

华晟团队具有较强HJT背景,预计其2021年会有较大突破

①首先,从团队构成来看,华晟CEO徐晓华总拥有15年以上光伏行业研发及管理经验,是此前汉能团队的核心人物;CTO王文静老师是电池片行业内最资深的专家之一;CFO梁海彬总拥有丰富的项目管理经验,其余多位领导也都拥有非常丰富的行业经验,使得华晟项目成为业内最受关注的项目之一;

②从项目进度来看,华晟500MW异质结电池组件项目于2020年7月开始启动,2020年11月11日开工建设,2020年12月25日首台设备搬入。2020年12月底前,项目完成了第一阶段设计、招标、采购、基建,进行设备搬入;2021年3月底前,项目完成了第二阶段设备安装、调试、投产,预计未来4-9月,项目会进入第三阶段产线贯通和量产爬坡阶段,而2021年9月之后,项目有可能进入二期扩产2GW阶段,往HJT之路再迈一步;

③具体到设备来看,此次投产电池线采用了启威星(YAC)的清洗制绒设备、迈为股份及理想的PECVD设备、迈为股份的PVD设备、迈为股份及中辰昊的丝网印刷设备,并使用了迈为于2020年12月4日HJT2.0产品发布会上所发布的MES系统对全电池产线进行调度及智能优化。目前的数据只是首周初步调试的结果,产线的潜力还很大,所产电池片无论是平均转换效率还是最高效率仍有极大的上升空间,证明了华晟团队、理想、迈为的设备具有较强的技术可行性和竞争力。接下来在4月下旬,华晟将举办投产仪式,6月份达产后,还将于下半年立即启动2GW规模的HJT电池+组件扩产

后续关注银包铜、高精度串焊对于HJT降本提效的贡献

①我们一直说,对电池技术路线的判断,百变不离其宗,归根结底是对于最终落实到电池端/组件端每瓦成本的考量。当前HJT在组件端经济性上确实还不能与PERC PK(但HJT组件在部分小众市场有竞争力),在电池端成本更是要比PERC高出2毛钱以上。未来如何实现成本的下降,一方面是转换效率的持续提升,另一方面是设备、银浆等耗材成本的降低;

②首先我们说设备,大家一直在讨论设备的成本要做到多低,但实际上设备折旧在最终电池片成本里的占比只有5%左右,因此设备降本是一方面,但另一方面更多的是要做到转换效率的提升。而转换效率的提升,一方面是镀非晶硅膜、镀TCO膜的设备的技术突破,另一方面后段串焊设备的配合也很关键。而华晟500MW异质结电池组件项目使用了最新的高精度串焊(迈为主导),导入银包铜浆料,将极大的压缩异质结技术成本,HJT电池单位银耗与PERC电池单位银耗之间的差距将从2020年的100%左右急剧缩小到20%以内,后续仍有进一步下降空间,贴近甚至低于PERC银耗量,真正开启HJT技术的低成本量产时代;

③其次我们说材料。首先电池片成本里面占比最多的是硅片,占比接近一半。HJT相比PERC等其他工艺,更加适应薄片化趋势,而采用半片技术之后,薄片和大片(210)更加兼容,带来硅片摊薄成本的降低;其余成本占比较高的是银浆,如果银包铜银浆能够如期实现,预计单片耗量能够从现在的160mg做到90mg以内,实现成本的大幅降低。最终兑现到每瓦成本,我们判断2021年底有望做到组件端与PERC接近,2022年底在电池端做到7毛/W左右,才能够真正的在电池端与PERC电池PK。

迈为股份作为华晟核心设备商之一,助力并受益HJT行业发展趋势

迈为股份在HJT领域的设备已经历过多次迭代。2019年初,公司成立PECVD事业部,目前为止推出了包括试验机、量产机6代HJT专用PECVD,其中两代成功应用在产线上;2019年9月份,公司第一条异质结整线解决方案发往通威合肥;2020年4月,启动PVD项目;2020年8月,公司中标安徽宣城项目中的一条整线及另一条线的多台设备;2020年10月,公司在通威金堂项目中再次中标整线;同月,公司披露了向参股公司江苏启威星(持股30%)购买清洗制绒设备,标志着公司最后一道清洗制绒设备也已经通过合作的方式基本实现国产化。截至目前,公司已签约客户4家,获取超1GW HJT整线设备订单,处于行业领先地位。

投资建议

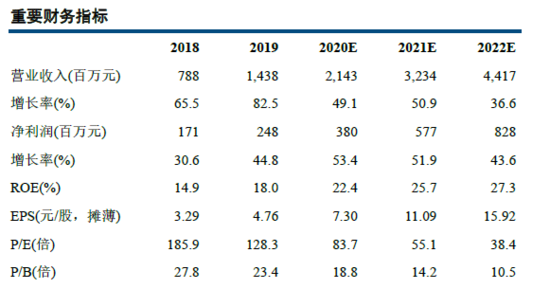

从订单的角度看,迈为股份极大受益PERC电池投产高峰,在手订单饱满,支撑2021-2022年业绩稳定增长;展望2021年及以后,HJT行业趋势将逐渐明朗,预计将有10-15GW产能投放,有望为电池环节带来变革。除了光伏领域外,公司立足于激光、印刷和真空核心技术,有望在泛半导体领域持续横纵向拓展,打开长期成长空间。判断公司2020-2022年归母净利润分别为3.80、5.77、8.28亿元,同比分别增长53.4%/51.9%/43.6%。维持目标价至660.0元/股,维持买入评级。

风险提示

行业政策变化风险、应收账款坏账风险

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"