能源巨头的低碳未来:埃克森美孚压减产量 发展CCS与氢能

本世纪以来环境保护成为越来越迫切的问题。巴黎气候协议将推动全球各国加大低排放发展。欧盟和中国纷纷定位为气候变化的领导者,美国新任总统乔拜登于今年初签署行政命令重返《巴黎协议》。在全球碳中和政策推行的背景下,油气公司发展战略方向的调整亦成为了热门话题。

通过研究美国最大油气生产商埃克森美孚最新发布的经营战略与变化,我们认为全球油气生产商未来可能关注:1)避免盲目不经济的投资,上游新项目开发需践行“压力测试”;2)合理减缓油气增产的节奏,加强企业现金流管理;3)优先重点对现有已开发的高质量项目进行优化拓展,扩大可经济开采资源储量;4)谋求低碳发展,推崇多元化转型,包括但不限于碳捕获与封存、氢能和其他可再生能源等技术。

大幅下调2025年产量目标及未来5年资本支出。今年3月埃克森美孚发布的战略内容与过去近两年最大的变化,是大幅下调了未来公司油气产量指引。公司最新指引至2025年油气产量从此前500万桶油当量/天下调至2020年实际产量水平,即370万桶油当量/天,未来5年产量维持平稳不增长。相结合的,公司计划控制2021年资本支出在160-190亿美元,并将2022-25年平均资本支出控制在200-250亿美元,较此前维持300-350亿美元资本支出计划,大幅下降。

加大应用碳捕获与封存技术和氢能技术。公司也重点表达了对碳捕获与封存(Carbon Capture and Storage或CCS)和氢能技术前景的乐观态度。一方面,公司预测,自2020年开始,碳捕获潜在市场规模预计每年扩大约35%,到2040年可达到2万亿美元。公司将自身定位为“2040年全球2万亿美元CCS市场中的技术领导者”,数据显示截止2020年4月,全球约40%的碳捕获量均来自该公司。埃克森美孚已有超过10年的研究经历,目前正在致力于通过优化设备材料对CCS技术效率作进一步提升,公司预计到2030年CCS技术成本较目前下降超过30%。另一方面,公司预测,自2020年起,全球氢能市场规模每年扩大约30%,到2040年可达到1万亿美元。该公司氢气产能已达到130万吨/年,目前正在推进鹿特丹氢能项目以实现利用CCS技术大量生产低碳氢气。

财务与估值

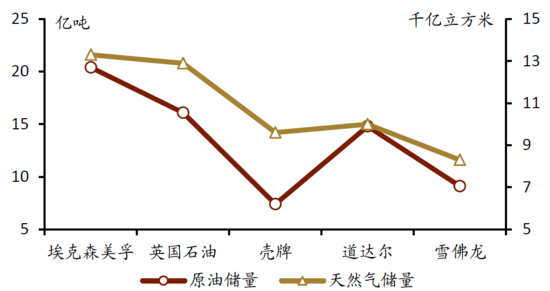

埃克森美孚在传统能源领域规模处美国第一。在国际石油公司中,公司原油产量以1.2亿吨/年位居世界第1,天然气产量以971亿立方米/年位居世界第2,原油和天然气储量分别位居世界第1和第2,公司坐拥丰富的油气资源,较同行有比较明显的资源优势。

历史上来看,公司坚持“大石油”的传统能源战略也反应在该公司以往的经营业绩上,其2015-2019年平均净利润为153.6亿美元,其平均ROCE为7.1%,均明显领先于其他跨国石油巨头。

风险

油气价格大幅波动;转型不及预期。

正文

低迷油气市场下的埃克森美孚

2020年低迷油气市场重挫埃克森美孚

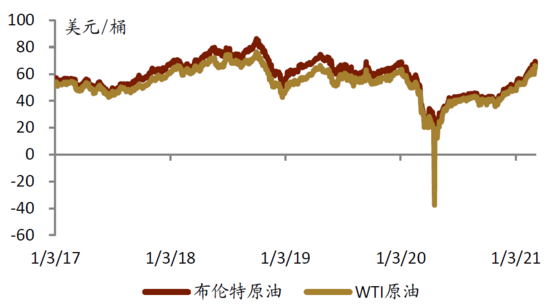

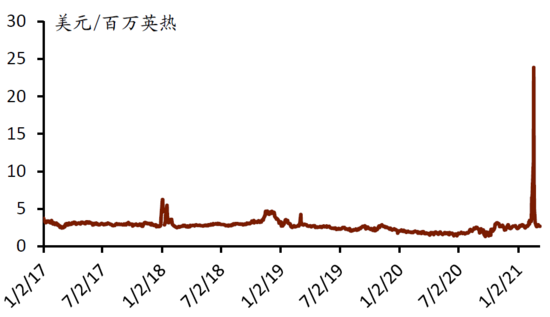

自2020 年年初,新冠疫情开始全球性蔓延,导致全球油气需求大幅萎缩,短时间内便形成了供大于求的局面,油气市场开始进入低迷状态。在此背景下,叠加去年3月OPEC+未能及时达成减产协议,从而引发了石油价格战催化了国际油、气价格快速下跌,纷纷触及了历史最低点。

图表: 国际原油价格走势图

资料来源:彭博资讯,中金公司研究部

图表: 亨利港天然气价格走势图

资料来源:彭博资讯,中金公司研究部

此等不利局面对于全球油气行业可谓是前所未有的挑战,尤其是对于埃克森美孚这样历来坚持上游油气业务大发展的传统能源巨头。“大石油”发展模式在较低油气价格的市场环境下对该公司产生了较大负面影响。

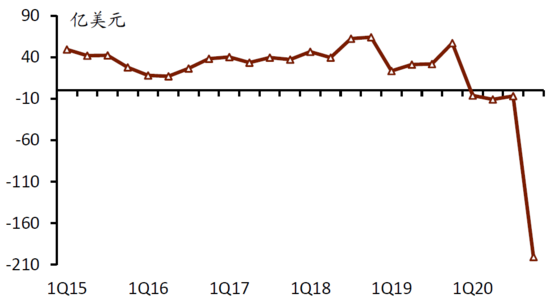

埃克森美孚1-3Q20连续亏损,4Q20计提大额减值

埃克森美孚自2020年以来表现欠佳,1-3Q2020净利润连续出现负值,分别为-6.1亿美元、-10.8亿美元、-6.8亿美元,4Q20经常性经营利润回升至1.1亿美元,但由于以资产减值为主的202亿美元损失,实际报告亏损约201亿美元,2020年全年经常性经营亏损达22.6亿美元。收入方面,2020年全年总收入约1,786亿美元,同比下降30%。

图表: 埃克森美孚季度收入

资料来源:公司公告,中金公司研究部

图表: 埃克森美孚季度报告净利润

资料来源:公司公告,中金公司研究部

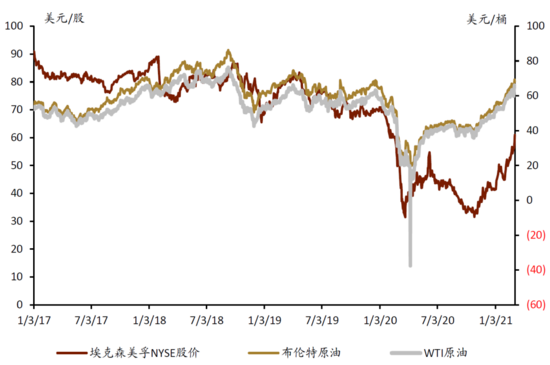

2020年股价表现低迷,波动创历史之最

埃克森美孚股价自2020年初开始一路下跌,至去年3月底市值蒸发近一半,随后在2Q20受益于国际油气价格的触底反弹,公司股价出现了阶段性的反弹,但终因季度业绩持续亏损,在3Q20及以后重新进入下行通道,并在去年10月底跌回2005年以来的历史低点。

图表: 历史埃克森美孚股价与国际油价对比走势图

资料来源:彭博资讯,中金公司研究部

战略转型:大幅下修油气产量预期,关注CCS和氢能

2021年3月战略会议发布新信号

为了从当前经营困境中扭转,并维护投资者信心,埃克森美孚在今年3月举行的一年一度的战略会议上,管理层向市场传递了一些全新的信号,较过往历史出现了明显的转变。

发布会上,公司管理层表示公司虽然仍将以传统上游业务为中心,但不再坚持实施逆周期产量增长策略。与此同时,公司还在其前景预期与战略规划中充分考虑了政府间气候变化专门委员会(IPCC)提出的气候变化2℃的情景模式和应对策略,表示将继续加大开发碳捕获和封存技术等观点。

对未来油气市场依旧保持合理信心

据《石油情报周刊》(Petroleum Intelligence Weekly或PIW)公布的2020年世界最大50家石油公司综合排名,在国际石油公司中,埃克森美孚综合排名第1,原油产量以1.2亿吨/年位居世界第1,天然气产量以971亿立方米/年位居世界第2,原油和天然气储量分别位居世界第1和第2,公司坐拥丰富的油气资源,较同行有比较明显的资源优势。

历史上来看,埃克森美孚坚持贯彻执行“大石油”的传统能源战略,并也反应在该公司以往的经营业绩上,其2015-2019年平均净利润为153.6亿美元,其平均ROCE为7.1%,均明显领先于其他跨国石油巨头。

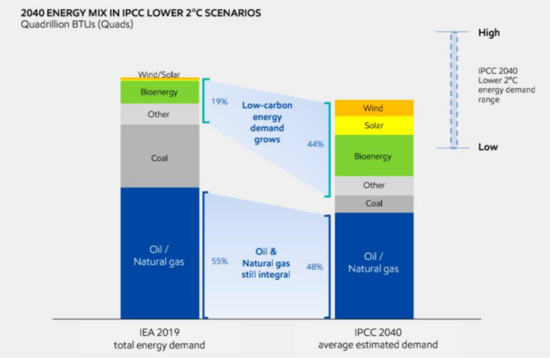

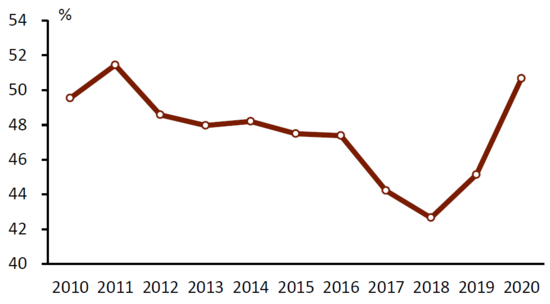

根据IEA对2019年全球能源需求的统计数据,油气占总需求约55%,而在IPCC基于气候变化2℃的情景模式下,到2040年预测平均全球能源需求结构中,油气占比仍高达48%。埃克森美孚表示,面对未来全球人口和经济的持续增长,虽然低碳能源到2040年在全球能源总需求中的占比有望显著提高,但油气仍旧维持其不可或缺的地位。

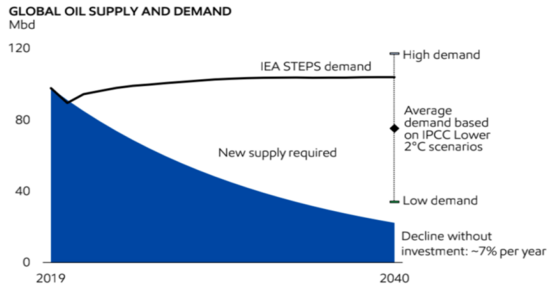

根据IEA预测,倘若未来传统能源生产商不追加任何投资,随着油气田自然衰减导致供给侧产能每年平均下降约7%,到2040年即使在气候变化2℃的情景模式下,石油供应缺口可能超4千万桶/天,天然气供应缺口可能超2.5千亿立方英尺/天;未来至2040年油气市场达到供需平衡合计可能需要20万亿美元投资。

图表: 全球能源需求与结构预测(IEA)

资料来源:IEA,埃克森美孚,中金公司研究部

图表: IEA 2020年全球石油需求预测

资料来源:IEA,埃克森美孚,中金公司研究部

图表: 2020年埃克森美孚油气商业储量与同业对比

资料来源:公司公告,中金公司研究部

图表: 埃克森美孚2015-2019平均ROCE与同业对比

资料来源:公司公告,中金公司研究部

图表: 埃克森美孚预计2020-2025 ROCE

资料来源:公司公告,中金公司研究部

合理优化上游优质油气资源,下调2025年油气产量目标

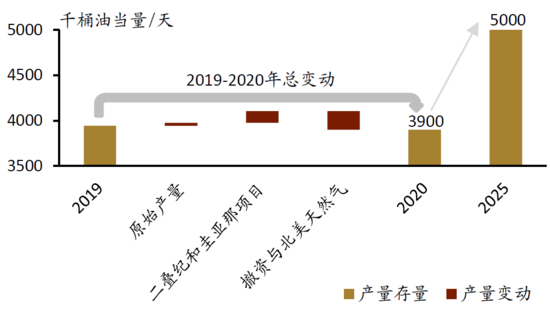

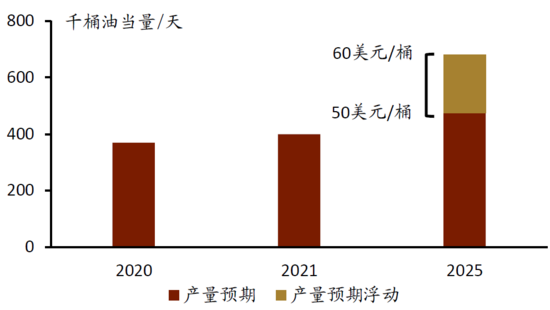

今年3月埃克森美孚发布的最新战略内容与过去近两年最大的变化,是对未来公司油气产量预期做了大幅度的下调。2020年3月公司发布的战略中,预计2020年油气产量目标为390万桶油当量/天,2025年达到500万桶油当量/天;然而在今年发布的战略中,公司表示2020年实际油气产量约370万桶油当量/天,低于去年初计划,且将2025年每年产量目标由此前500万桶油当量/天下调至与2020年实际产量水平,即370万桶油当量/天。

图表: 埃克森美孚2020年对未来总产量预测

资料来源:公司公告,中金公司研究部

图表: 埃克森美孚2021年对未来总产量预测

资料来源:公司公告,中金公司研究部

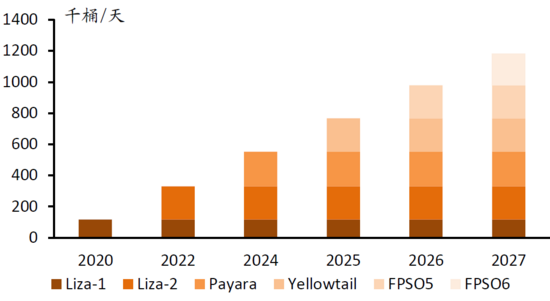

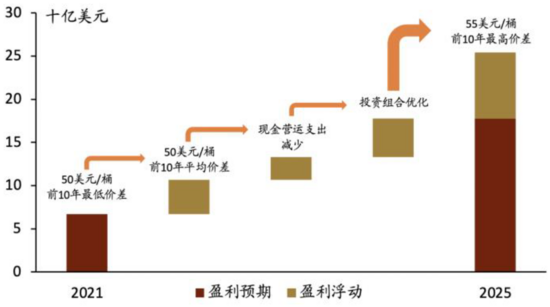

公司管理层表示虽然未来产量预期保持平稳,但会通过完善投资组合,加大开发具有更高边际收益的核心资产 — 圭亚那(Guyana)近海深水项目和美国Permian页岩油气项目等,替代老旧/非核心资产,以创造更强劲的现金流。公司预计在50美元/桶的未来油价假设下,2025年上游油气业务经营活动现金流会较2021年提升约20%,提升部分主要源于优质上游资产收益的提升与现金运营支出的减少。

图表: 埃克森美孚2021年对圭亚那产量预期

资料来源:公司公告,中金公司研究部

图表: 埃克森美孚2021年对Permian产量预期

资料来源:公司公告,中金公司研究部

低成本“压力测试”,保障低油价情形下投资组合稳定收益

在今年3月的最新战略发布上,埃克森美孚管理层还表示将更加专注低成本战略。在未来对新上游项目开发过程中,公司会坚守“生产成本必须低于40美元/桶”的原则。公司表示未来在其上游投资者组合中,约90%的项目在不超过35美元/桶的布伦特油价假设下,可以产生大于10%的收益。

图表: 埃克森美孚2021-25年盈利展望

资料来源:公司公告,中金公司研究部

图表: 约90%的上游项目能在40美元/桶的油价下盈利

资料来源:公司公告,中金公司研究部

传统与创新结合,多边应对当下经营困境

埃克森美孚1-3Q20连续三个季度亏损,且在2020年底负债率创下历史新高,无疑为公司经营处境雪上加霜。公司原先一直秉持“派发股息年度环比持续增长”的承诺,这也导致公司在2020年为维持股息派发额不变和资本支出增加了大额借款,2020年有息负债额较2019年底增长207.2亿美元,增幅达44%。

图表: 埃克森美孚对比同行历史分红趋势

资料来源:公司公告,中金公司研究部

图表: 埃克森美孚负债率趋势图

资料来源:公司公告,中金公司研究部

传统手段修复资产负债表,支撑公司稳定派息

为了维持投资者原有信心,埃克森美孚计划将降低公司负债率与维持股息共同作为首要任务。公司管理层表示,将利用上游优质资产产生强健的现金流,维持股利、缩小债务和未来投资活动等。主要手段包括但不限于:

降低现金营运支出;目标通过技术持续革新以及裁减人员等措施,使2023年营运资本支出较2019年减少约60亿美元;

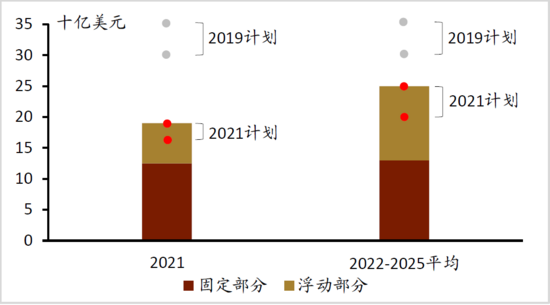

降低资本支出;将2021年资本支出控制在160-190亿美元,将2022-25年平均资本支出控制在200-250亿美元;这与公司原先战略中的“未来年度资本支出保持在300-350亿美元”相比,预期产生了大幅下降;

2020年全年每季度股息水平均维持2019年末季度水平,即87美分/股水平,最新披露的1Q21股息水平仍维持不变。公司虽不再承诺股息年环比增长,但承诺维持原有水平且可持续派发。

与此同时,公司管理层还强调了对于2021-25年长期规划来看,当油价达到50美元/桶时,上述现金流管理规划,以及潜在资产剥离计划,可以产生结余现金流用以偿债降低公司负债率。

图表: 埃克森美孚2021年对未来OPEX的调整

资料来源:公司公告,中金公司研究部

图表: 埃克森美孚2021年对未来CAPEX的调整

资料来源:公司公告,中金公司研究部

创新手段着眼能源转型,维持投资者信心

埃克森美孚在新战略会议上表示支持巴黎气候协定的预测,并会积极响应并参与制定气候相关政策(碳定价等)。事实上,对于现阶段的埃克森美孚来说,仅仅扭转财务困境已经不足以维持投资者信心,该公司必须像其他跨国石油公司一样进行能源转型,涉猎具有可观前景的领域以使投资者对于公司未来发展充满信心。另一方面,能源转型还可以通过开拓新业务、提高生产效率、降低运营成本等路径对公司发展产生积极影响。公司管理层表示,自身也是一家技术公司,其在低碳历史赛道上一直致力于该领域科技研究。

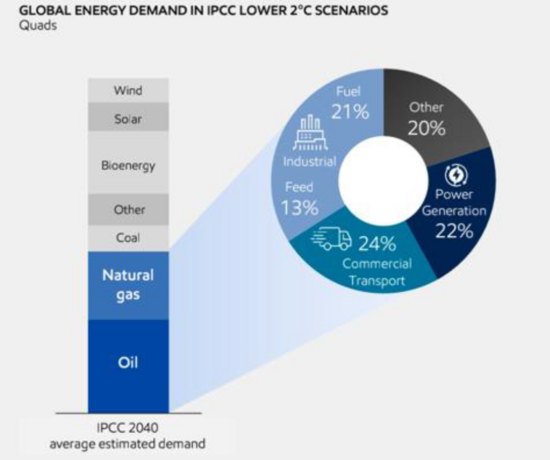

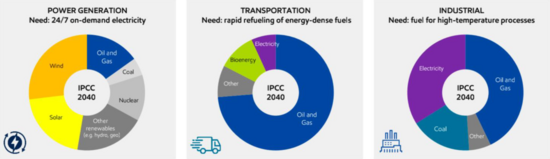

但埃克森美孚认为,未来传统能源的使用领域中,常见可替代能源都存在限制。公司管理层分析,到2040年,占能源结构48%的石油与天然气主要用于工业原料与燃料、运输及发电三个领域。其中,工业领域可替代能源(以电能为主)普遍无法满足重工业生产需要的能量密度;运输领域中的可替代能源(以电能为主)会为电池重量与充电时间消耗额外成本;发电领域中的可替代能源(以太阳能、风能为主)则会受到地域性与动力供应间断的限制。

图表: 埃克森美孚预测未来传统能源使用途径

资料来源:埃克森美孚,中金公司研究部

图表: 埃克森美孚判断可再生能源发展或存在各类限制瓶颈

资料来源:埃克森美孚,中金公司研究部

因此,埃克森美孚提出的战略中能源转型路径与众不同。该公司在2021年战略会议上重点表达了对碳捕获与封存(Carbon Capture and Storage或CCS)和氢能技术前景的乐观态度。

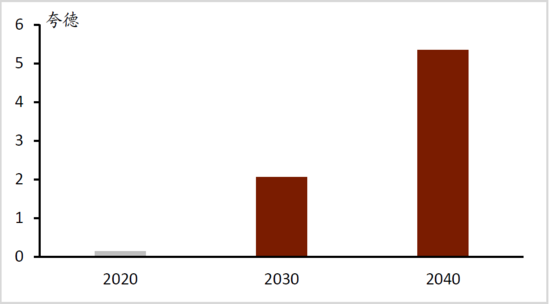

埃克森美孚预测,自2020年开始,碳捕获潜在市场规模预计每年扩大约35%,到2040年可达到2万亿美元。该公司认为,当前全球环境对CCS发展十分有利,包括政策扶持、碳补偿市场容量迅速增长等条件。此外,该公司表示,CCS成本低于各国政府对其他技术的扶持资金,且远低于IPCC低于2℃情景模式下预测的平均碳价。CCS还可能产生可交易的碳补偿。

图表: 埃克森美孚对碳捕获与封存市场发展前景较为乐观

资料来源:埃克森美孚,中金公司研究部

埃克森美孚将自身定位为“2040年全球2万亿美元CCS市场中的技术领导者”,数据显示截止2020年4月份,全球约40%的碳捕获量均来自该公司,相当于种植20亿棵树。埃克森美孚已有超过10年的研究经历,目前正在推进超过20个CCS项目。该公司现在致力于通过优化设备材料对CCS技术效率作进一步提升。该公司提出的燃料电池概念可实现消耗更少的能量达到相同的减排量。该公司预计到2030年CCS技术成本较目前下降超过30%。

氢能技术方面,埃克森美孚认为,氢能可以挽救难以去碳的行业,包括重工业、运输及发电。该公司预测,自2020年起,全球氢能市场规模每年扩大约30%,到2040年可达到1万亿美元。该公司氢气产能已达到130万吨/年,目前正在推进鹿特丹氢能项目以实现利用CCS技术大量生产低碳氢气。

图表: 埃克森美孚对未来CCS技术成本预测

资料来源:埃克森美孚,中金公司研究部

图表: 埃克森美孚对未来氢能需求增长预测

资料来源:埃克森美孚,中金公司研究部

埃克森美孚对于自身的“低碳”未来也作出了规划,公司旨在“最小化环境影响的前提下,实现可负担的、稳健的能源供应”。该公司遵循巴黎气候协定目标,并提出了相应的未来减排预期,但并没有提出公司层面的零碳目标和计划,仅制定了2025年前的碳排放目标。但埃克森美孚CEO伍兹表示,此举不意味着减排责任的缺失,随着公司CCS关键技术的突破,未来能源转型的路径愈发清晰,公司也将承担更多的碳减排责任。

对油气行业的借鉴意义

切勿盲目投资,油气生产践行“压力测试”

我们认为,全球油气生产商粗犷式增长的时代已经一去不复返。全球油气价格无论是绝对价格还是相对波动,近几年以及未来,2015年前都出现了较大的变化以及预期变化,主要表现为油气价格处于相对较低水平且波动率大幅增加。

在此背景下,我们认为油气行业公司需要确保资产质量再进行投资,使投资组合中资产即使在低迷油价、气价的背景下也可获取稳健收益。同时,对未来油气市场走势要持谨慎可观的态度,提倡进行压力测试,比如35-40美元/桶压力下具备可经济开采条件的优质资产才值得保留。

合理减缓增产,以期持续发展

我们认为,油气行业公司过分追求高速增产只会拔苗助长,一旦市场出现大幅度动荡,可能会导致应接不暇的被动情形,这可能对公司未来发展和投资者产生诸多不利影响。因此,我们认为埃克森美孚在经历低迷油气市场后发现了下调产量预期做法的合理性。

我们认为,油气行业公司可适度下调对未来油气产量的预期增速,以在未来产生合理的资本支出,从而可以将结余现金流用于修复或维持资产负债率、维持派息增长或稳定等。此举可保障公司长期处于健康运营状态,具备可持续发展能力。

开发现有资产,扩大经济资源

在低迷油气市场环境中,扩大资本支出以介入新资产已不再是埃克森美孚的首要战略目标,但为保障公司未来收益平稳增长,埃克森美孚选择对现有资产进行优化扩张,以期通过获得更多经济资源,实现低油价背景下依旧保持稳健现金流的目标。

因此,油气行业各公司可通过已掌握优质上游资源进一步勘探开发,扩大资产规模以应对当前困境。即使对未来油价、气价持有乐观态度,也可选择适当加大对现有优质资产的开发力度,通过协同或边际效应取得更多经济资源。

谋求低碳未来,推崇多元转型

未来传统能源在能源结构中占比会逐步下降,低碳能源会在一定程度上挤占传统能源市场空间。此外,全球变暖趋势日益加快,解决气候恶化过速问题已成全球性首要任务。因此各大跨国石油公司都选择以不同路径进入低碳能源赛道,包括风能、太阳能、生物能等,埃克森美孚则以CCS和氢能为主要路径。

在这股能源转型热潮下,油气行业各公司也应考虑投入合理研发资金在低碳能源领域进行探索,以提前进占取市场份额。当然,更重要的目的应是全人类共同谋求低碳未来。传统油气行业对全球环境造成的负面影响不容小视,因此,我们认为各公司更应注重这方面的改善,结合公司自身历史背景、现有资源,选择适合的路径进入赛道,从而各公司以多元化方式承担更多的碳减排责任,实现低碳未来。

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"

-

-

热度 阅读>>

热度 阅读>> -

-