川崎一纸公告揭开涨价风波背后的市场真实面貌

【铁甲网 原创】4月27日,川崎精密机械发布声明,表示:“其公司的工厂从未停产……价格制定涉及诸多因素,目前并没考虑加价”。一石激起千层浪,不少用户纷纷唏嘘:这一纸公告有望揭开涨价背后的市场真实面貌。

猜测1:海外核心零部件供应链趋紧论,被挑战了!

4月2月开启的工程机械设备涨价潮,到现在已经相对平稳。彼时,各大厂家宣称的涨价原因均是受海外疫情影响,部分海外供应商生产线开工不足,核心零部件供应链趋紧,导致后续零部件采购成本上升,涨价是不得已之举。

随着全球疫情逐步稳定,不少制造商的停工、停产也逐步缩小范围,有条件的已经复工。据外媒报道,“道依茨宣布4月14日重新开放了在西班牙Zafira的工厂,德国工厂也于4月20日重新开放。”

图:川崎精密机械声明公告

川崎精密机械于4月27日紧急官宣:本公司的工厂从未停产,日本总部工厂正常生产运作;川崎精密机械长期深耕于中国,国产化率有很大提高,价格制定涉及诸多因素,目前并未考虑加价。

为什么川崎精密机械今日如此急迫发布公告,因为,别有用心的解读已经给其公司造成不良影响。

笔者带大家回顾一下事情始末:昨日,一则川崎重工日文网站公告截图被朋友圈疯传。笔者也到其网站上看到了这则公告。并将公告全文翻译如下,并没有发现“停工”“停产”的字样。

图:川崎重工日本官网最新公告截图

原文翻译:关于因新型冠状病毒疫情蔓延而宣布全国进入紧急状态的应对措施:依据紧急事态宣言,即日起至5月15日(4月27日最近公告),川崎重工总公司及分公司各单位中有在家办公条件的部门进行远程办公,或者各单位将根据营业时间及上班形式的变化实行弹性工作。以上事宜敬请悉知和谅解。

另外,必须到公司办公的员工须在完全做好防护措施的基础上再行出勤。

部分媒体和厂家解析说,川崎重工日本部分工厂停产,国内挖机可能会在4月底、5月初出现零部件断供,不少代理商工作人员截图、转发,目的或许就是产品促销。

图:笔者与某代理商的聊天记录截图

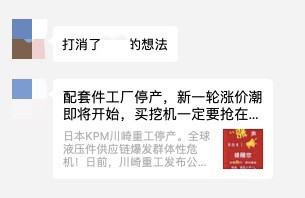

据一位不愿透露姓名的代理商主管表示,川崎精密机械的《声明公告》“打消了某些厂家营销的想法”。随后他给笔者发了一则某知名代理商的推文,目前这则推文已经是删除状态。从截图我们还是可以看出,“配套件工厂停产,新一轮涨价潮即将开始,买挖机一定要抢在……日本KPM川崎重工停产。全球液压件供应链爆发群体性危机!日前川崎重工发布……”

据中国知名工程机械从业人员薛小平分析表示,“按照常规,生产厂家一季度的核心零部件供应备货都是在上一年底到位,其购入成本也是上一年度确定的。所以核心零部件供货与购入成本的变化,不是一季度供不应求的主要原因。所谓断货和供不应求,主要矛盾估计是产能不足,而产能不足的根本原因是对新冠病毒疫情和市场恢复节奏的误判。”

一有厂家一季度备货在先,二有配件商官宣从未停产、涨价在后,这个涨价究竟是谁炒起来的?

为此,我们采访了多位代理商主管,其中武汉雷沃代理商主管陈德龙表示:如果以上川崎声明是事实,那就是现在国内挖掘机各生产厂家被自己及同行的低价格战打怕了。现在挖掘机的价格战异常激烈,无论是生产厂家以及代理商,利润空间越来越小,特别是代理商,生存空间都是个问题。武汉的一家某大品牌挖掘机代理商,据说已经被停发待销机。再这样下去,小生产厂家及代理商必然维持不下去。所以我觉得前段时间的涨价潮不仅有炒作的嫌疑,同时也是大家真实的心声。

猜测2: 国产品牌明涨暗不动,市场占有率依旧是主战场

无独有偶,在涨价之初,小松官宣,该公司并未加入涨价行列。为什么国产品牌成为此次涨价潮焦点?

图:小松声明公告 来自小松中国

薛小平在此前对涨价的猜测之一就有,为什么外资不涨价?他认为“既然是疫情之下的全球供应链的所迫,那么其供应链的紧张是面对全世界所有的厂家,外资大象在全球的覆盖更大,应该受到更大的冲击。”

据三一重工2019年报显示,其净利润112.07亿元,并不是缺钱。此次国内头部品牌的领涨,一定不是成本之因。涨价的头部品牌并不一定是利润率最低的,显然不仅仅是成本之因,那么,真正涨价的实情或许就是铁甲此前分析的,头部品牌拥有更大的话语权,不仅体现在终端市场,也体现在上游的供应端,供应端资源紧缺的话,会优先供应给订单量大、能够承担这部分钱、付款条件好的品牌,作为上游供应端来讲,肯定是会有优先保障头部品牌的供应,所以头部市场占有率高的挖掘机品牌并不惧怕涨价。

据铁甲网的用户、代理商调研,此次涨价更多的是“雷声大雨点小”,明涨暗不动,不少品牌甚至继续降价卖车。

数据来源:铁甲据公开资讯整理

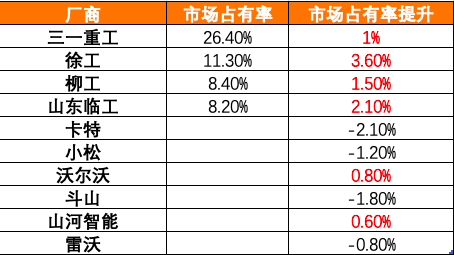

据协会提供的挖掘机分厂家销售数据来看,2020年1~3 月,三一重机市场占有率26.4%,上升1%;徐工 10591 台,市占 11.3%,上升 3.6%;柳工市占8.4%,提升 1.5%;临工 8.2%,上升 2.1%。这四大厂家成为2020年Q1挖机销量最大利益获得者,市场占有率至上,或许从这组数据可以看窥见一二。

猜测4: 30亿的国产化替代空间,谁在为中国制造唱赞歌?

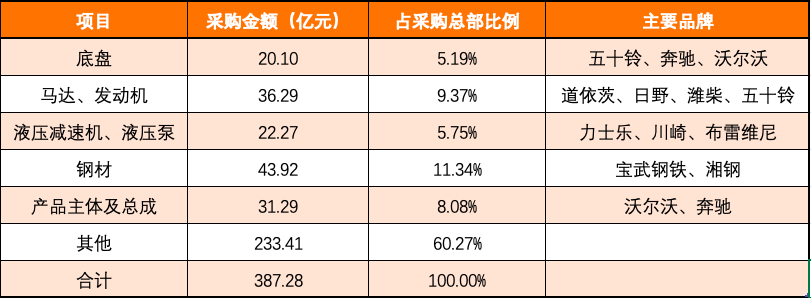

图:2018年三一重工主要原材料采购情况表

在3月挖机销量激增,4月初涨价潮涌之际,不少机构表示,国产零部件龙头迎来进口替代机遇。然而事实上,目前国内工程机械核心零部件的供应主要依赖进口,工程机械产品的核心零部件主要包括底盘、发动机、液压元器件(含油缸、泵、阀、马达等)、变速箱等。根据徐工集团融资券募集说明书披露,公司核心零部件主要来自国外,国外采购比例约占核心零部件总采购额的60%左右。机构测算2019年挖机泵阀市场约 86 亿元,其中中大挖泵阀约 66亿元,认为国产替代空间广阔。

图:挖机泵阀市场预算

近年来,挖机液压件国内恒立液压、艾迪精密进口替代突破较快。目前恒立液压的挖机油缸市占率已经达到 50%以上,近年仍有提升趋势。恒立液压目前在油缸、小挖泵阀方面已达较高市占率。经测算,恒立液压所挤占的小挖(0~13t)领域,其价值量仅为20亿,占比约 24%。

图:工程机械核心零部件品牌使用情况

另一个毋庸置疑的事实是,中大挖泵阀仍被力士乐、川崎等外资厂商占据,其价值量远高于小挖泵阀,中大挖的市场更加广阔。中大挖泵阀如果达到 50%的市占率,预计将有 30 亿 以上的市场空间。短期内,寄希望在海外疫情蔓延之际,催化国产中大挖泵阀进口替代者,这一愿景有点遥不可及。

总结:此次被寄予厚望能按下“价格战”的暂停键的涨价,无论是出于提高厂家和代理商的利润空间考虑,还是提高厂家的市场占有率,此次以新冠疫情为掩护,不得不说是一次很好的借口,甚至让人无法辩驳。就在涨价之初,很多人都担心,如果没有强有力的监管,涨价的执行很难到位。“对抗价格战”这一论断或落空,新一轮的“价格战”或许就在进行中。就目前用户反馈的“明涨暗不动”“明涨暗降”来看,未来发展走向着实令人担心。

【参考信息】部分数据和观点参考证券市场分析、薛小平微信公众号

【延伸阅读】通知已下发,执行落实待观察——挖机涨价背后的几个大猜想

【下期预告】关于工程机械制造商此次涨价相关的猜测,后续我们将着重从用户和代理商的角度解读。欢迎点击链接:你身边的挖机真的涨价了吗?参与铁甲论坛的用户讨论。

原创文章,作者:王玉卫。转载或内容合作请点击 转载说明,违规转载法律必究。

寻求报道,请联系值班微信:论坛甲友(watianwadi168-铁甲小丁);资讯头条(let_it_go_mayday 再遇见)24小时内反馈。

不想错过新鲜资讯?

微信"扫一扫"