中国制造业2020年投资策略:高质量发展是方向,结构化升级是关键

要闻 中国制造业2020年投资策略:高质量发展是方向,结构化升级是关键 2019年11月14日 06:44:49 中信证券

本文来源“CITICS汽车研究”,作者中信证券分析师陈俊斌。

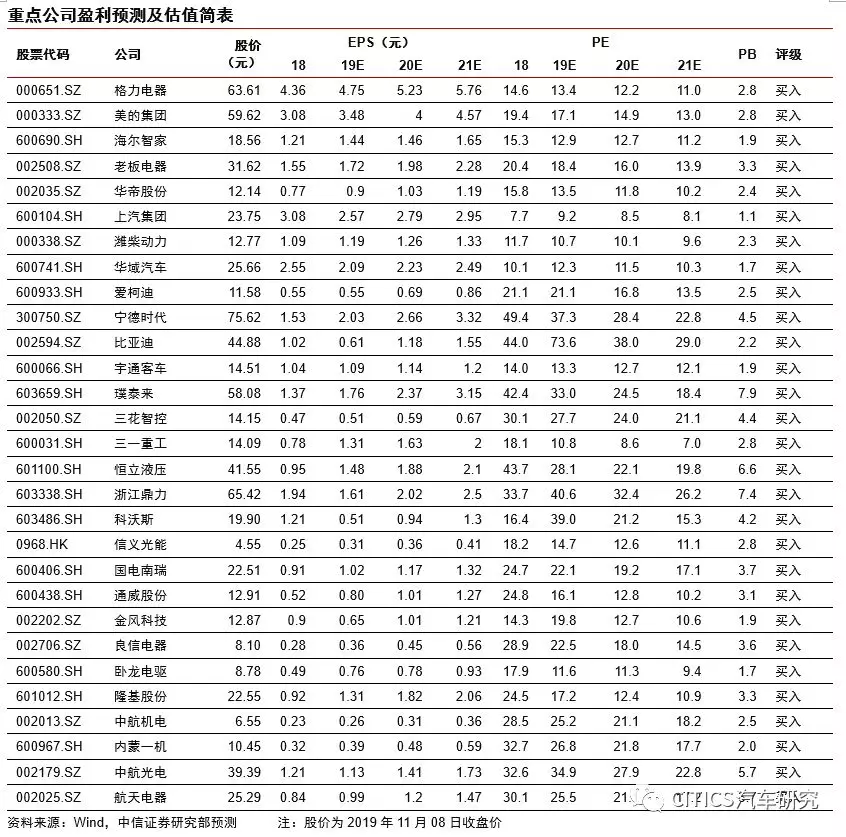

中国制造业增加值已经占到全球25%以上,是名副其实的制造大国;未来推动制造业的高质量发展,向制造强国转变将是明确方向。其中,制造业结构优化升级将是关键,一方面看新兴产业培育,例如:泛在电力物联网、新能源汽车等;另一方面看新技术、新业态对于产业的改造提升,例如:家电行业的数字化和渠道变革,国防和军队的现代化等。同时,伴随行业格局优化,预计将涌现出一批具有全球竞争力的中国制造企业,例如:家电、商用车、工程机械、汽车零部件、动力锂电池、光伏等。

01 高质量发展,结构化升级

中国具有“集中力量办大事”的制度优势,新兴产业有望打造世界级领先集群。在新兴产业方向,中国凭借“集中力量办大事”的制度优势,可以实现快速落地推广,进而升级打造全球领先的产业集群。例如:预计2020年泛在电力物联网建设有望全面提速,以保证2021年初步建成的目标,其中信通类采购和感知层更新将率先受益。新能源汽车虽然受补贴退坡影响,增速有所放缓,但中国动力锂电池产业链的产出已经占到全球的60%以上,优质企业也已经进入特斯拉(TSLA.US)、LG化学等全球一流供应链中,有机会打造世界级的领先产业集群。

随着宏观经济增速放缓,新技术、新业态对产业的改造升级成为核心变量。在宏观经济增速放缓的背景下,很多行业逐渐由增量市场进入存量市场,经营效率、市场份额的提升成为关键,新技术、新业态将是导致行业蛋糕重新分配的核心变量。例如:美的集团的数字化转型带来全产业链(制造、渠道、供应链)的效率提升;老板电器受益于精装房占比(新业态的渠道变革)的提升;军工方面,2020年需要实现空军“四代装备为骨干、三代装备为主体”、陆军“机械化”、以及“远洋海军”的第一步战略建设目标,将望催化装备采购订单的加速释放。

伴随制造业高质量发展,预计将涌现出一批具有全球竞争力的中国制造企业。在制造业结构优化升级的过程中,一方面中国制造业将加速开放(例如:汽车、船舶、飞机等),另一方面通过优胜劣汰将形成一批具有全球竞争力的中国制造企业。例如:家电行业的CR3达到70%以上,中国的产出占全球的60%以上;重卡行业的CR5达到80%以上,而且格局还在进一步优化;汽车零部件逐渐从进口替代走向全球替代,细分品类陆续有企业进入全球前三;光伏产业链的CR5接近50%,中国的产出也接近全球的80%。

从制造大国到制造强国,推动制造业的高质量发展将是明确方向。其中,对于制造业的结构优化升级将是关键,一方面需要加大新兴产业培育,例如:泛在电力物联网预计2020年的投资高景气,新能源汽车有望打造全球领先的产业集群(特斯拉供应链、LG供应链)等。另一方面需要关注新技术、新业态对产业的改造升级,例如:家电龙头企业的数字化转型,精装房占比提升带来的份额变化,以及2020年作为军改后第一个“五年”规划的考核节点带来的变化等。此外,伴随着中国制造业的加速开放,通过优胜劣汰将形成一批具有全球竞争力的中国制造企业,例如:家电、商用车、工程机械、汽车零部件、光伏等。

02 行业估值

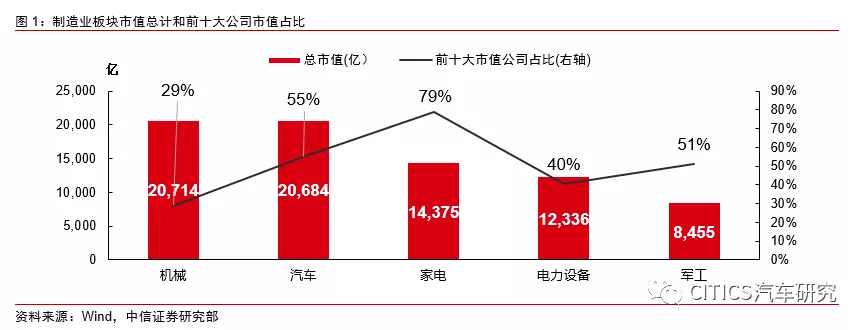

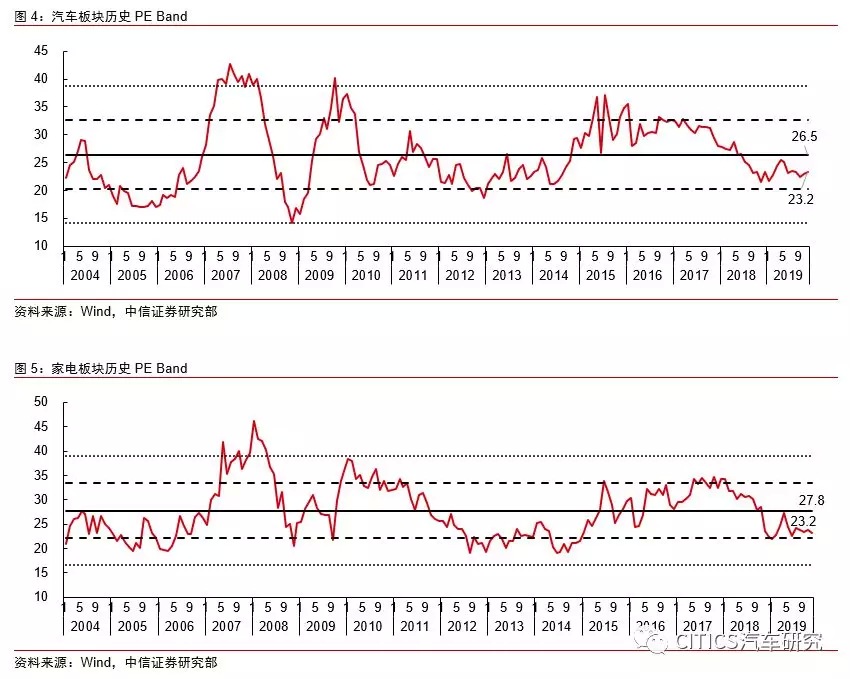

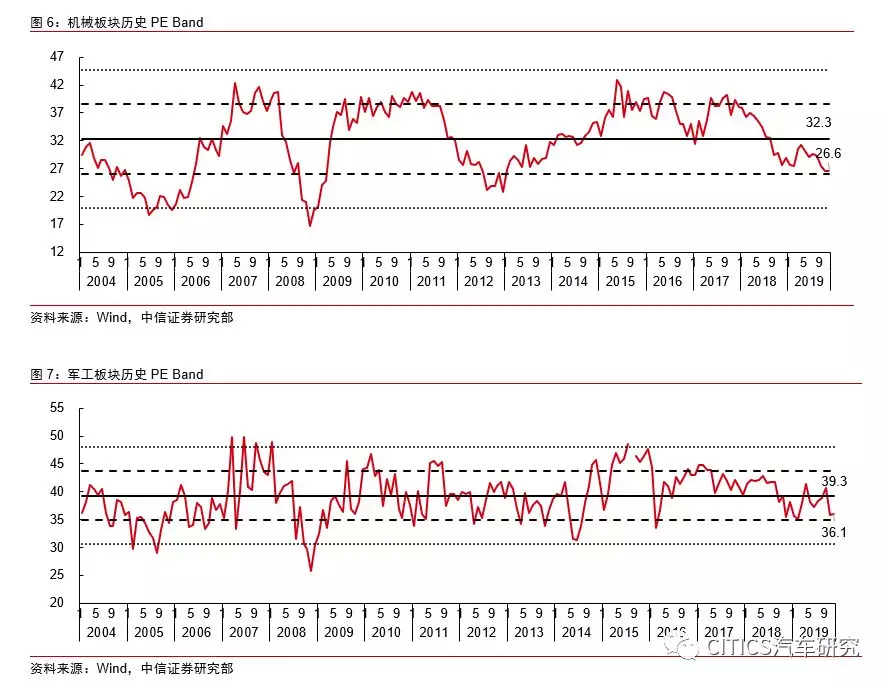

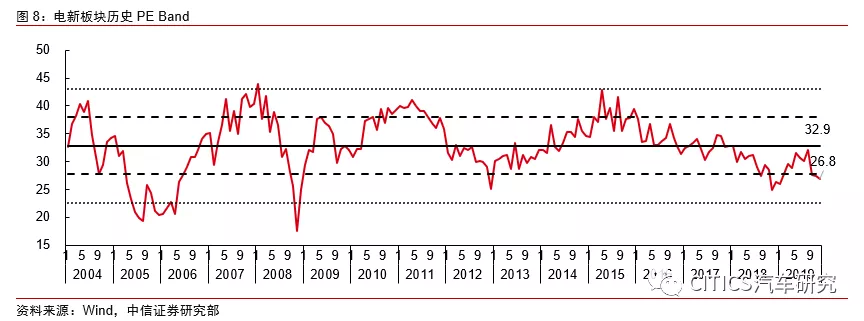

当前制造业板块累计市值为7.7万亿元,其中:机械板块2.07万亿,汽车板块2.07万亿,家电板块1.44万亿,电力设备板块1.23万亿,军工板块8,455亿元。板块内前十大公司合计市值占比分别为29%、55%、79%、40%和51%。

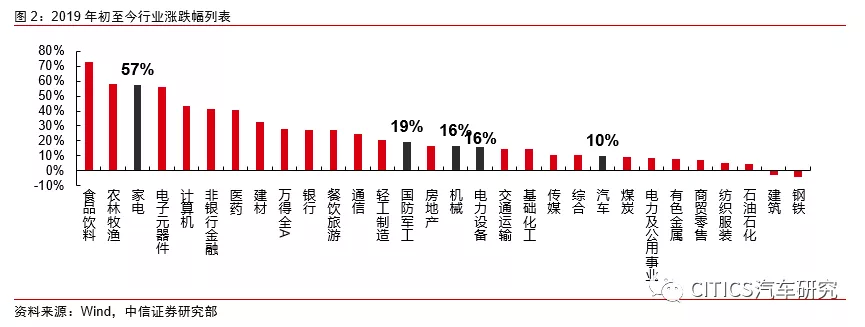

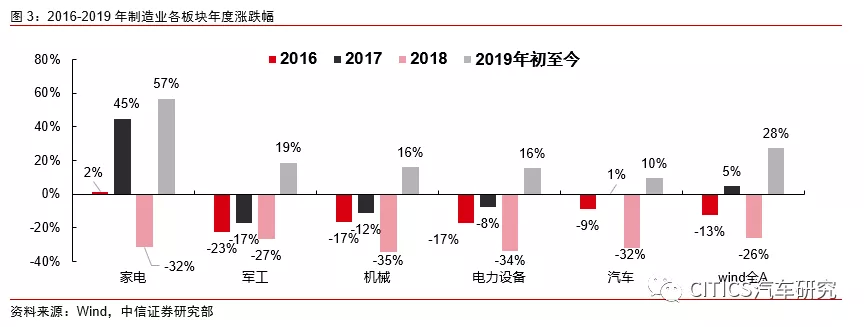

2019年初至今,制造业五个板块全面上涨,其中家电板块涨幅为+57%,领先于万得全A(+28%),其余四个板块涨幅均略低于万得全A:军工(+19%)、机械(+16%)、电力设备(+16%)、汽车(+10%)。

我们统计了2004年以来板块的历史PE TTM中位数(剔除PE大于50和亏损企业),发现汽车、家电、机械、军工、电新行业的PE估值分别位于历史中枢的-0.63/-0.85/-0.91/-0.87/-1.21倍标准差,各板块较2018年底估值已有明显恢复。

风险因素

(1)消费环境持续低迷,原材料价格大幅波动,天气影响不达预期;

(2)乘用车销量不达预期,国VI排放标准切换导致终端价格竞争加剧,超载治理政策落地不达预期;

(3)新能源汽车销量不达预期,成本降幅不达预期,终端价格竞争加剧,政策落实不达预期;

(4)基建投资、锂电设备投资、油气设备投资、工业自动化投资低于预期等;

(5)泛在电力物联网建设进度不及预期,电网投资不及预期,光伏风电装机增长不及预期,新能源成本下降进度不及预期,燃料电池补贴政策不及预期;

(6)国防预算低于预期,机械化信息化建设完成情况低于预期,军工领域国企改革进度慢于预期,股权激励审批进度长于预期。

免责声明:本文援引自厂商或其他媒体,与铁甲网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容!

不想错过新鲜资讯?

微信"扫一扫"