挖掘机热销股价却重挫,龙工还能维持高派息率吗?

去年,全球范围内出现了一个热点名词——”挖掘机指数”,该指数被当作一个经济指标,可用来反应基建、采矿等领域的活力,进而可评估某国或者某地区宏观经济情况。

今年上半年,挖掘机指数上冲的势头比较明显。这一指数的走势可以说明,当前我国整体投资活动的前端还在往上走。

挖掘机指数强劲,我国今年的挖掘机销量迎来了大爆发。挖掘机行业中的中国龙工(03339-HK)业绩也从中受益,今年上半年营收增至66亿元(人民币,下同)。

受矿山回暖、房地产与基建带动,根据中国工程机械工业协会挖掘机械分会行业统计,2018年1-9月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品156242台,同比涨幅53.3%。国内市场销量(统计范畴不含港澳台)142281台,同比涨幅49.3%。出口销量13852台,同比涨幅109.7%。

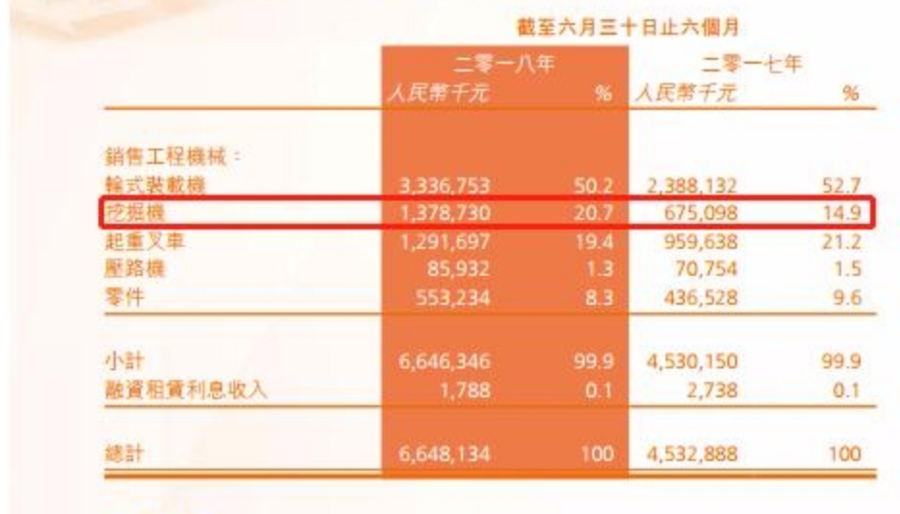

挖掘机行业欣欣向荣,中国龙工的挖掘机也十分热销。2018年上半年,公司实现收益66.48亿元,同比增长46.66%,净利润为7.04亿元,同比增长41.4%。其中,挖掘机分部收益达13.87亿元,同比增长104%,占总收益20.7%,较上年同期上升5.8个百分点。

除了挖掘机表现亮眼,中国龙工主要收入来源——轮式装载机也取得可喜成绩,期内收益达33.37亿元,同比增长39.7%,起重叉车、压路机以及零件也分别有34.6%、21.5%和26.7%的增长。

来源:港交所

业绩表现虽值得肯定,但投资者并不买账。中期报发布后次日至10月11日收盘,中国龙工股价呈断崖式下跌,累计跌去38.4%,刷新去年6月初以来的新低。坏消息一波接一波,于8月30日,贝莱德在二级市场以每股平均价2.845港元减持中国龙工2070.2万股,套现5889.72万港元。

那么,是什么原因造成中国龙工股价遭遇滑铁卢呢?

毛利率下降,定价能力减弱

股价重挫,或因投资者对上半年中国龙工毛利率收缩感到失望,认为其反映公司定价能力在减弱。2018年上半年,中国龙工综合毛利率为23.2%,同比下降4.05个百分点。对比行业的中联重科(000157-CN,01157-HK)、三一国际(00631-HK)分别为25.52%、32.33%的毛利率,显然中国龙工已处于劣势。

毛利率下滑,管理层解释为由于原材料(包括钢材及铸件)价格上涨导致制造成本进一步增加,以及产品改良升级导致零部件采购成本不断增加。从产品分类来看,轮式装载机的毛利率下降6.06个百分点至27.19%,挖掘机的毛利率下降2.54个百分点到27.94%。

今年以来,钢材的价格在今年以来一直维持高位。在取暖季环保限产力度加大、基建全面回暖等因素的推动下,钢价持续走高,商家出货有所放缓,个别市场开始回调,近期钢市或高位宽幅震荡。成本压力依旧,这将对中国龙工的毛利率造成不利影响。

基于此,美银美林降中国龙工2018至2020年各年盈测7%、16.5%及16%,及上修今明两年钢价预估8%至10%,料在市场激烈竞争下,生产商难以将成本增长转嫁予客户,预估毛利将下调。

此外,在经营现金流方面,中国龙工于2018年上半年的经营现金流同比大幅下降了75%至2.3亿元。

现金流下降,管理层解释为:零部件购买增加,以对冲原材料价格上涨的压力;对供应商的付款增加,以获得7-8%的折扣;将收益分配给离岸子公司,产生1亿元人民币的一次性税收支出。财华社认为,这些降低原材料成本的方法较为合理,可有效减缓毛利率下行的压力。

低估值值得关注,高派息率或将持续

因股价不断下行,目前中国龙工的动态PE值已非常低,为5.973倍。而2018年上半年的平均PE值更是低至3.585倍,低估值优势显现。因此,光大证券维持中国龙工2018年12倍的PE估值目标。

数据来源:港交所

此外,在回馈股东方面,中国龙工并不吝啬,常年维持着高派息政策。2014年-2017年度,中国龙工派息率达48%以上,这对于股东来说,是非常值得期待的事。在2018年上半年,中国龙工现金及现金等价物同比增长21.74%至19.88亿元,考虑到目前中国龙工并无较大范围的扩张计划及仅45.7%的负债率,预计50%左右的高派息率将会持续。

免责声明:本文援引自厂商或其他媒体,与铁甲网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容!

不想错过新鲜资讯?

微信"扫一扫"