工业机器人年报&一季报综述:业绩短期承压,看好国产化和轻量化趋势

2021年年报分析:收入增长较快,盈利能力和收益质量有待改善

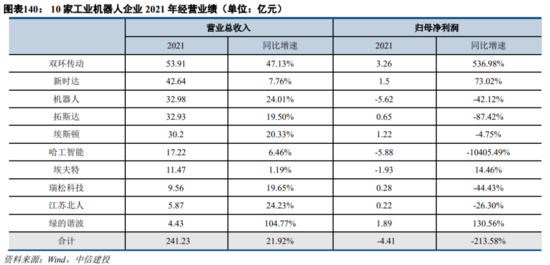

我们选取以下工业机器人本体、核心零部件、系统集成厂商作为研究对象,对工业机器人板块上市公司进行分析:包括双环传动、新时达、机器人、拓斯达、埃斯顿哈工智能、埃夫特、瑞松科技、江苏北人、绿的谐波(备注:虽然汇川技术工业机器人销量已经达到10285台,但是因其总收入规模超过179.43亿元,来自机器人板块的收入贡献仅2.02%,因此暂不纳入工业机器人板块分析)。

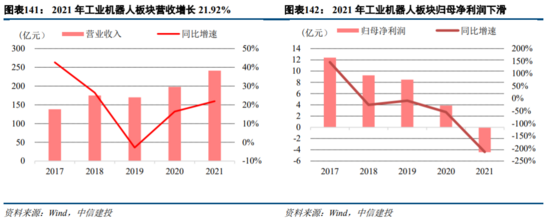

成长性方面,2021年工业机器人板块营收合计241.23亿元,同比增长21.92%,主要受益于上半年制造业维持高景气,下半年虽然出现环比下滑,但仍维持较景气状态,对工业机器人需求持续良好。归母净利润合计-4.41亿元,同比下滑213.58%,主要由于:①2021年国内原材料涨价明显,铜现货、铝现货、锌现货和铁现货平均价分别为6.85万元/吨、1.89万元/吨、2.26万元/吨和0.11万元/吨,同比上涨40.5%、33.5%、22.1%和45.2%,芯片及零部件供不应求进一步加剧了工业机器人企业成本压力;②部分企业亏损额较大,拉低板块整体归母净利润水平;③部分工业机器人企业2020年口罩机业务毛利高,随着国内疫情影响降低,口罩机业务贡献减少,业务结构变化导致毛利同比减少。

其中,机器人2021年归母净利润为-5.62亿元,较2020年的-3.96亿元亏损程度有所加深,主要由于①部分客户设计需求变动使项目成本增加,且公司暂未取得客户合同补偿;②部分项目研发成本超支;③原材料价格上涨致使采购成本增加;④因项目拖期、首次开发应用类订单研发支出增加导致亏损的项目计提的跌价准备2021年末达到4.15亿元,较2020年末增长了32.06%。

哈工智能2021年归母净利润为-5.88亿元,同比下滑10405.49%,主要由于:①传统汽车行业产线投资不及预期;②公司部分客户的回款时间拉长,部分客户经营和回款出现风险,导致报告期内公司计提的应收款项减值达到0.91亿元,同比增长79.11%;③部分参股公司因市场经营层面暂未有明显突破,经营风险有所上升,因此根据权益法核算的投资收益为-0.94亿元,同比-426.90%。

剔除机器人与哈工智能后,2021年工业机器人板块企业实现归母净利润7.78亿元,降幅缩窄至-8.89%。

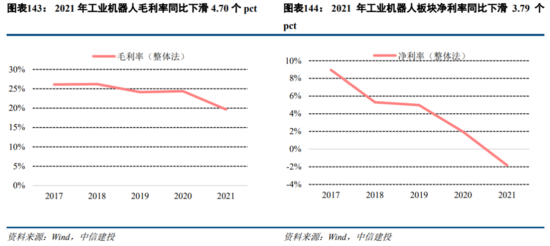

盈利能力方面,2021年工业机器人板块毛利率19.67%,同比下滑4.70个pct;净利率-1.83%,同比下滑3.79个pct,主要因原材料涨价、芯片缺口、产品结构调整和部分企业亏损严重。

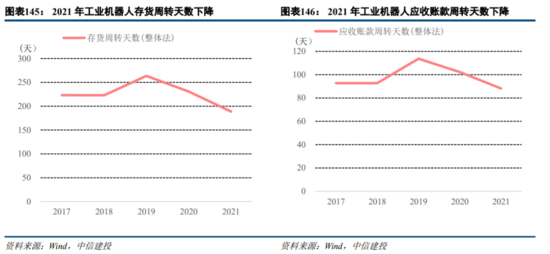

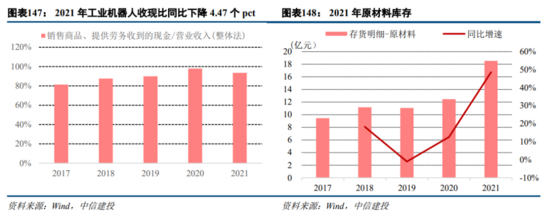

收益质量方面,2021年工业机器人板块收现比为93.50%,同比下降4.47个pc t,现金流情况同比恶化,主要由于原材料涨价和芯片缺货,工业机器人板块企业纷纷备货,该板块原材料存货在2021年末达到18.53亿元,同比增长了48.59%,因此现金流短期紧张。

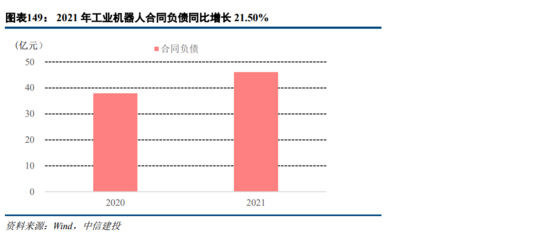

合同负债方面,2021年末,工业机器人板块合同负债达到46.10亿元,同比增长了21.50%,表明尽管2021年下半年来工业机器人行业需求有所放缓,但是截至2021年末需求仍然良好。

2022年一季报分析:收入增速放缓,盈利能力仍有待改善

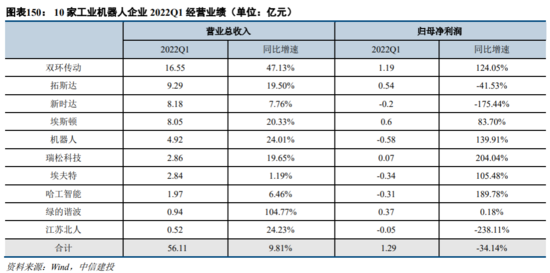

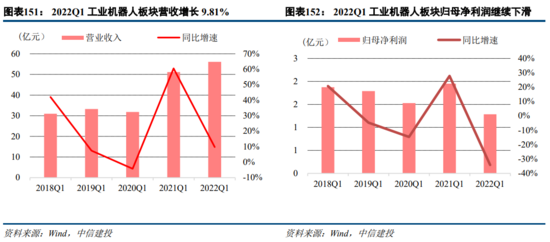

成长性方面,2022Q1工业机器人板块营收合计56.11亿元,同比增长9.81%,增速有所下降。实现归母净利润1.29亿元,同比下滑34.14%,主要由于:①大宗商品价格继续维持高位,芯片紧张情况没有缓解;②制造业整体景气度继续承压;③华东、华南、华北等地疫情较为严重。

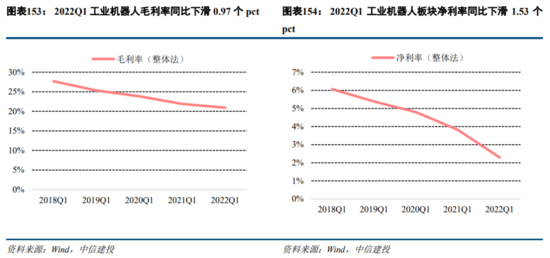

盈利能力方面,2022Q1工业机器人板块毛利率20.94%,同比下滑0.97个pct;净利率2.29%,同比下滑1.53个pct,主要因原材料涨价、芯片缺口持续和制造业景气度短期承压。

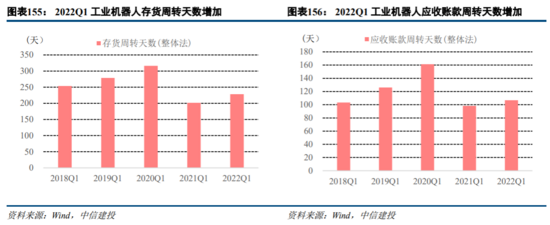

营运能力方面,2022Q1工业机器人板块存货周转天数228.25天,同比增加26.64天;工业机器人板块应收款周转天数106.79天,同比增加8.58天,主要由于制造业需求较2021Q1偏弱和疫情影响产品交付及收入确认。

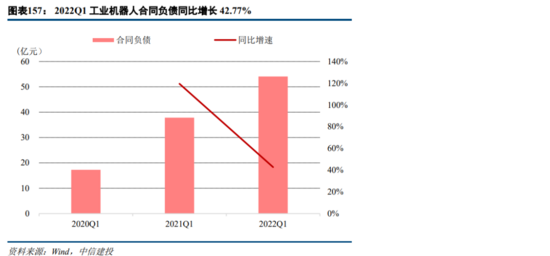

合同负债方面,2022Q1末,工业机器人板块合同负债达到54.07亿元,同比增长了42.77%,表明尽管2022Q1下半年来工业机器人行业需求有所放缓,但是截至2022Q1末在手订单仍然良好。

趋势判断:关注行业景气延续下国产设备替代机遇

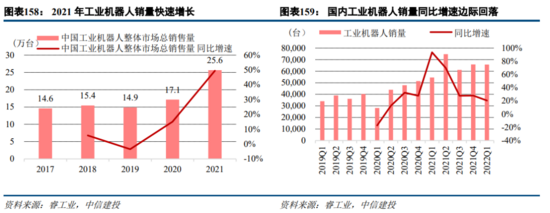

展望2022年全年,短期工业机器人板块需求承压,但下半年可能迎来改善。根据睿工业披露的数据,2021年,中国工业机器人销量达到25.6万台,同比增长49.5%,整体增速较快主要由于:①2020年工业机器人市场受疫情影响,尽管前低后高,但是全年增速仍相对较低;②疫情坚定了国内制造业“机器替人”的决心,叠加招工难、招工贵情况持续,促进企业自动化投资加速落地;③新能源、电子等下游行业需求旺盛,推动工业机器人销量快速增长。

2022Q1国内工业机器人销量6.57万台,同比增长20.50%,短期增速有所回落,判断主要是因为受原材料价格上涨、芯片暂时短缺以及下游制造业投资增速有所回落所致。

展望2022年全年,由于制造业景气度短期承压和疫情影响,工业机器人销量Q2增速可能进一步回落,但是综合来看,随着疫情好转,叠加我国高端制造对生产过程中的一致性和精密性要求更加严格,以及招工难、招工贵问题不断加剧,“机器替人”的趋势不可阻挡,下半年可能迎来增速回升。

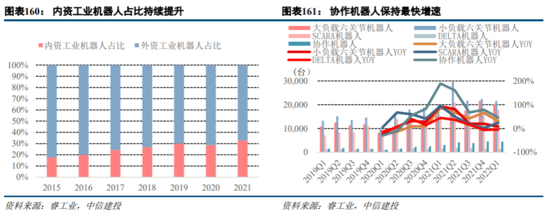

国产化、轻量化趋势不改。2021年,内资工业机器人占比达到32.8%,创历史新高,主要由于:①受海外疫情反复影响,外资工业机器人生产和零部件供应紧张;②内资工业机器人价格策略更加灵活,用户导入门槛优势较外资品牌更加明显;③内资工业机器人在细分行业深耕并取得成果,行业专机、应用工艺包等创新频出。

2017-2021年,国内工业机器人市场中,小负载六关节机器人、SCARA机器人、大负载六关节机器人、Delta机器人、协作机器人销量复合增速分别为16.22%、19.22%、8.11%、12.67%、44.25%,承载力相对较小的协作机器人和SCARA机器人增速明显领先。此外,协作机器人2022Q1销量同比增速达到45.76%,继续明显领先于其他品类,主要由于:①协作机器人不仅可以用在工业领域,并且在非工业领域加速拓展,并开始批量出货;②协作机器人单台价值较低,且价格下降明显,用户导入门槛较低;③下游市场教育程度强化,客户认可度提高。

投资建议

长期来看,工业机器人行业受益制造业产业升级趋势以及劳动力减少背景之下的人工替代趋势,需求有望持续增长。同时,随着国内核心零部件产业链日益完善和规模效应逐步体现,以及内资品牌在汽车以外的一般工业比如光伏、家电、金属制品以及锂电池等领域的渗透进一步加深,国产头部工业机器人企业的市场份额将进一步提升,国产化势不可挡。

风险提示

制造业投资景气度下滑;原材料价格继续上涨;国外机器人公司继续降价。

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"