深度分析:三一重工的价值!

三一重工如果作为中长期投资标的,公司目前作为国内工程机械的龙头,在技术、海外布局和数字化转型方面有望对标卡特彼勒和小松,具备成长为国际龙头的基因,可以带来业绩和估值的双提升。

投资逻辑

工程机械具备一定周期性,但是对于龙头工程机械企业来说,城镇化、老龄化、广阔的海外市场及环保压力带来的成长性机遇。

三一重工,在技术、海外布局和数字化转型方面有望对标卡特彼勒和小松,具备成长为国际龙头的基因,可望带来利润和估值的双提升。

一、行业特点:周期性和成长性并存,龙头有成长空间

工程机械核心产品包括挖掘机、起重机(汽车起重机、履带起重机、塔式起重机)、混凝土机械(主要泵车、搅拌车)。

工程机械处于产业链中游,主要应用于下游基建和房地产行业,因此景气度受宏观环境影响较大,叠加8-12年的更新换代周期,使得工程机械行业会表现出一定的周期性。

图1:挖掘机的销量图

2008-2011年,四万亿计划是行业发展的最大驱动力。

2012-2015年,行业步入长达4年的调整期,不断出清、洗牌。

2016年以后,国标切换、更新需求、基建逆周期调节、新农村建设、机器替人等因素共同推动了挖掘机行业的复苏。行业景气度已经持续三年有余。

下游的需求结构发生了较大变化,2010-2011年主要被地产主宰,到了2018年,地产投资占比逐渐下降,基建投资比例开始上升。

工程机械属于典型的投资驱动品种,具备一定周期性,但是龙头工程机械企业成长空间巨大。主要原因在于城镇化、老龄化、广阔的海外市场及环保压力带来的成长性机遇。

二、个股优势

1.全球工程机械行业第一梯队

三一重工主要产品是挖掘机、混凝土机械、起重机。

2011年7月,公司入围FT全球500强,是唯一上榜的中国工程机械企业。

2017、2018和2019年公司分别被KHL评为全球工程机械企业50强第11名、 第7名和第5名,排名和实力不断提升。

目前公司已经跻身全球工程机械行业第一梯队,侧面印证公司在工程机械领域的技术和实力。

同时,公司的产品结构持续优化,毛利率高的挖掘机占比逐年提升。2019年挖掘机、混凝土机械和起重机营收占比分别为37%、31%和18%。其中挖掘机的毛利率达到43.15%。

未来,公司在技术、海外布局和数字化转型方面有望对标卡特彼勒和小松,具备成长为国际龙头的基因。

2.挖掘机

经过建立模型,对挖机的更新换代数量、新增的基建和出口需求的统计,券商预测2021年全行业挖掘机销量预计为38万台左右,与 2020年同比有16%左右的提升。

2020年我国挖掘机市场国产品牌市场占有率已达到 62%,其中以三一重工、徐工为代表,市场占有率分别达到了27.97%和 15.83%。2021年,三一重工的市占率预计能达到31%。

长期来看,对标卡特彼勒、小松等外资品牌在国内巅峰时期的占有率,三一在海外的市场占有率长期来看能达到20%左右的水平,目前还有较高的提升空间, 国际化成长性开始显现。

3.混凝土机械

目前我国混凝土机械行业主要以三一重工、中联重科为代表,占据国内约80%的市场份额。

根据中联重科和三一重工的年报数据,混凝土机械在2019年营收均未达到2012年最高点。混凝土机械作为挖掘机的后续工种,有望接棒挖掘机高速增长态势。

由于产品需求继续向下沉,农村市场贡献新增量,混凝土泵车逐渐体现出了对初级建筑劳动力的替代,带动短臂架泵车销量高速增长。

环保方面,治超严格带动小吨位搅拌车销量高增长。天风证券预计2021年泵车销量增速可达11-24%。

公司2012年收购全球混凝土机械的第一品牌普茨迈斯特,进而确立全球混凝土机械的龙头地位。

4.起重机

国内起重机行业主要被三一重工、徐工机械和中联重科三家占据大部分市场份额。其中,徐工机械市占率第一(2018年约46%),其次是中联重科(2018年约23%)和三一重工(2018年约22%)。

公司生产的起重机主要包括汽车起重机及履带起重机,市场占有率稳步提升。

全行业预计2021年汽车起重机销量增速3-13%;风电装机以及大型炼化项目将带动大吨位履带起重机需求,装配式建筑带动大吨位塔吊需求。

2019年三一汽车起重机市占率26.3%-27%,预计2021年继续提升至28%以上。

5.优秀的软实力

公司有优秀的管理团队,且公司多次股权激励绑定核心高管,提高管理层工作积极性。在梁董事长的带领下,聚焦了一帮优秀人才,且30年风雨同行。

“三个第一人”的铁三角组合,管理第一人唐修国+战略第一人向文波+技术第一人易小刚,在公司发展中起到了关键性作用。

公司有优秀的渠道优势,公司通过参股经销商,与经销商一起成长。通过持股经销商,使经销商成为公司和客户之间的纽带,建立起和经销商的深度关系。

公司持续加大研发投入,2013年以来公司研发支出占营收比重居于高位,5%左右。

2019年公司费用化与资本化研发支出合计47亿元,占营收的6.21%,创新高。2019年公司拥有技术人员3204人,占总人数的17.37%。

公司有优秀的服务能力,经销商服务人员占比过半。公司服务体系行业领先,致力于提高用户满意度与依赖度。

三一在全球拥有1700多个服务中心,7000余名技术人员,可以实现365X24全时服务,2小时内到达现场,1天内排除故障。

目前一直有一个问题在围绕着我!

其实做股票不需要多少心意,有收获才是实打实的,你可以让自己亏钱,但你觉得亏钱是合理,这才是恐怖的

2月开始在公众号分享的豫能控股(001896)涨幅126%!和盛和资源(600392)涨幅137%!都已经实现了翻倍!

思维决定你的认知,认知决定你的财富,股海股路唯有学习才是你在股市唯一的出路。(v)信;Jian54617。添加备注:搜狐,就可以了

给各位一个机遇! ! !我最近研究了 两百多只个gu,结合大数据分析,选了一只2021新年金gu。公司业绩良好连续四年近利润保持良好增长,且公司经过前期调整,处于严重低估状态,筑底吸筹已基本完成,当下资金开始抢筹,启动信号明显,极大概率成为牛年翻倍gu。投资是认知的变现

该股有以下特征:

1.科技正宗概念受益龙头;

2..没有被过度炒作,上方没有套牢盘;

3.公司拥有护城河,主营净利润领先同行业;

4.8家知名机构给予“买入”或“增持”的个股

6.数字化

公司坚定推进数字化转型升级,开启工业互联新时代。公司数字化智能制造布局具有前瞻性。

2008年,行业尚未意识到信息化与数字化的重要性时,公司智能化焊接机器人便已经应用到实际生产中。

2013年,正式确立互联网+战略规划。

2018年,公司实现经营全流程(采购、研发、生产、销售、设备数据收集、反馈服务)数字化。

2020年,传统MES制造执行系统再升级,启动MOM管理系统项目,旨在为未来越来越多的智能化工厂建立统一的管理平台。

公司数字化主要分5个模块:营销数字化+供应链数字化+研发数字化+财务数字化+决策数字化,智能程度比肩全球龙头卡特彼勒。

7.国际化

公司坚持国际化战略,提升全球市场竞争力。

三一的国际化,没有直接选择并购的方式,异国收购最大的陷阱在于文化的差 异,所以在布局海外前十年,三一选择了异国他乡建厂、成立子公司的路径。

2000年,三一组建国际部。

2002年,三一印度办事处成立,正式开始全球化布局。

当成熟到足以应对文化陷阱、管理陷阱、不同法人治理陷阱后,三一开始进行收购。

2012年,收购德国普斯迈斯特。

2013年,不断开拓国际销售大区。

公司目前基本实现研发、制造、销售的全方位的国际化, 有效提升市场竞争力。

2020上半年,海外疫情发酵,公司化挑战为机遇,市场份额逆势提升,在北美、欧洲、印度、澳大利 亚、东南亚等主要市场挖掘机份额均有大幅提升。

8.业绩分析

2008年金融危机后,受益于当时基建大发展,2010-2012年公司市值、营业收入、利润等指标快速增长,2012年之后进入了长达5年的深度调整。

2011-2015年,公司营收和利润出现断崖式下滑,盈利能力大幅下滑。

图2:三一重工营业收入增长情况

随着工程机械行业景气度的触底反弹,公司从2017年开始营收规模和归母净利增长迅速,并已经超过历史最高的2011年水平。

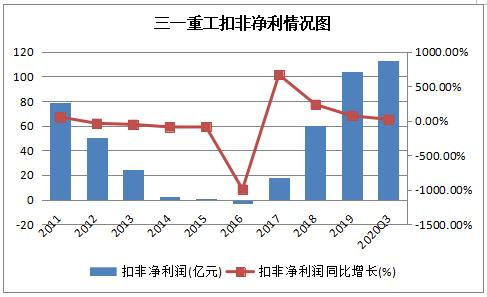

图3:三一重工扣非净利润增长情况

2019年公司营业收入和扣非净利分别达到756.66亿元和104亿元,同比大增35.55%和72.45%。

2020年前三季度营收和扣非净利分别为734.24亿元和113亿元,同比增长24.26%和21.06%。

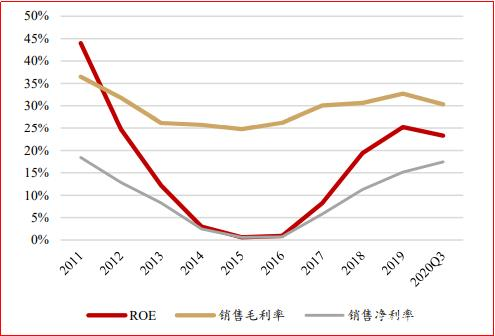

图4:三一重工的利润率和ROE图

2015年后,公司盈利能力开始从低谷强势反弹,2019年毛利率、净利率和ROE分别为32.69%、15.19%和25.23%,相对于2015年分别提升了24.62、7.91和14.60个百分点。

2020Q3 公司执行新收入准则将运输费核算在营业成本致毛利率略有下降。

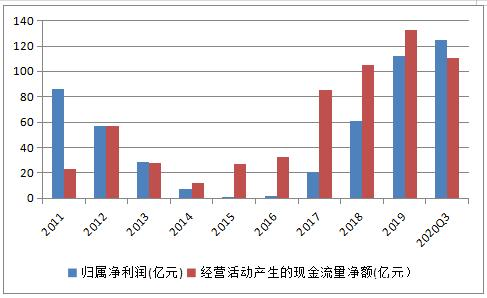

图5:三一重工的现金流质量图

2016-2019年经营性现金流规模不断增长,且高于净利润, 反映了公司优秀的资产质量与利润质量。

三、预测与估值

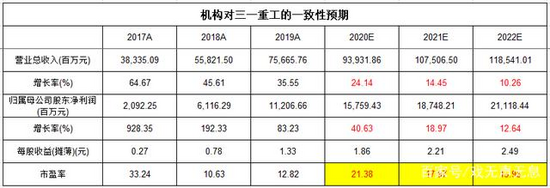

通过Choice软件对各大机构的预测统计分析,得到三一重工的一致性业绩预测数值是:

2021年实现营业收入为1075亿,同比增速14.45%;2022年实现营业收入为1185亿元,同比增速为10.26%。

2021年实现归属净利润为187亿,同比增速18.97%;2022年实现归属净利润为211亿,同比增速12.64%。

图6:各大机构对三一重工的一致性预期

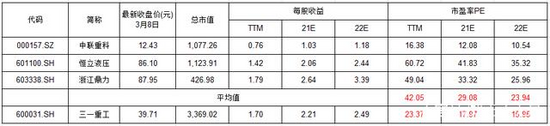

公司3月8日的收盘价为39.71元,总市值为3369.02亿。对应的2021,2022年预期净利润的市盈率PE分别为17.97,15.95。

通过可比公司来看公司的估值。选择中联重科、恒立液压、浙江鼎力三家公司作为可比公司,可以看到可比公司目前的平均估值,对应到2021年的预期利润是29.08,对应到2022年是23.94。三一重工的估值小于可比公司的平均估值,存在估值提升的可能。

图7:可比公司的估值图

从公司自身历史的估值来看,通过公司的历史PE band图可以看出,公司的估值中枢在这两年有一直在被拔高。

公司截止3月8日的PE(TTM)处于历史70%的历史分位。估值处于相对高估位置。PE回调到50%-60%分位才是处于更有安全垫的位置。

图8:三一重工历史区间图

那么,对应2021年的预期利润,不考虑估值拔高的趋势,按照目前PE的历史区间,60%的分位PE为21.29,对应公司的股价为47.05,距离现在18%。

如果再多看一年,看到2022年,不考虑估值拔高的趋势,按照目前PE的历史区间,60%的分位PE为21.29,对应公司的股价为53.01,距离现在33%。

四、其它数据佐证

图9:三一重工的筹码分布和资金流向图

公司最近股价跟随机构抱团股一起有回调,但是目前主力筹码依然为76, 控盘比较集中。且回调期间,通过资金统计,发现有市场资金主动流入6.82亿。短线参与的话,可待股价回调到位后,根据筹码的集中度,并叠加市场热点题材再定夺。

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"

-

-

-

-

热度 阅读>>

热度 阅读>>