暴涨300% 还能涨?!工程机械巨头三一重工牛大了!

本文是叶檀股市核心资产系列的第二篇。

尽管目前市场上对于抱团股的瓦解正在逐渐达成一致,但是真正的核心资产,和抱团股并不能相提并论。

在我们看来,优质的核心资产,除了商业模式、行业地位等,还要在国际上具备足够的竞争力。

哪怕抱团资金退散,其长期的核心竞争力仍然值得关注。

就像在特斯拉面前,虽然国内有造车新势力三剑客,但从公司实力角度来看,最能打的无疑还是比亚迪。

今天我们要聊的核心资产来自工程机械领域。

在国际巨头卡特彼勒、小松长期的统治之下,我国的工程机械公司近几年已经逐步地具备了和这些国际巨头扳一扳手腕的实力。

根据2019年全球工程机械销售规模的排名,徐工集团、三一重工、中联重科分别以5.5%、5.4%、3.1%的市场份额进入全球前十。

徐工集团并未整体上市,上市公司徐工机械仅其资产的一小部分。

因此,在A股市场,工程机械的绝对龙头就是三一重工。

先下结论,三一重工长期市值目标可以看到5000亿元。

为什么这么说?

下面我们从公司和市场的角度来分析。

工程机械龙头 底气在哪?

三一重工的营收主要来源于三种机械,挖掘机、混凝土机和起重机。

根据公司2020年的半年报,营收占比分别为,挖掘机37.91%、混凝土机27.46%、起重机19.17%。一共占了公司总营收的85%。

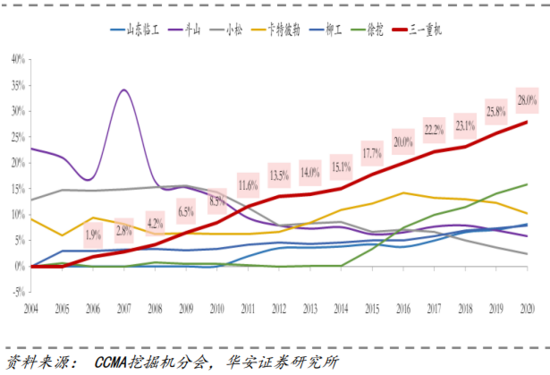

挖掘机作为公司最主要的业务,2020年的国内市占率已达到了27.97%,稳居行业首位。

从上图可以看到,在国内挖机市场中,三一重工的龙头像尽显,是唯一始终保持增长的公司。

相比之下,国际巨头卡特彼勒和小松在2016年之后就失去了国内市场的竞争力。

挖掘机按吨位分类,其中大挖机的单体价值和毛利都明显更高。三一重工目前在大挖机这一细分上持续发力,

2020年预计三一重工的挖掘机销量为32万台,2021年预计增速为25%,销量达到40万台。

混凝土机则是三一重工的起家业务,作为目前第二大业务,逻辑和挖掘机稍有不同。

混凝土机中的搅拌站使用寿命为15年,泵车使用寿命为12年。使用寿命相比挖掘机稍长,销量将延迟于挖掘机逐步复苏。

在开工顺序和更新周期的双重推动下,预计混凝土机将于2021年中旬左右开始复苏,接力公司挖掘机业务的营收增长。

第三大业务起重机,逻辑与混凝土机类似。同样,由于使用寿命的周期不同,景气度或将延迟到来。

公司的起重机业务目前主要来自风电、新能源和石化项目的需求。

还有一点非常重要的是,2019年,三一重工的毛利率首次超过卡特彼勒和小松,这是一个非常积极的信号。

根据最新的调研,公司挖掘机的毛利率在国内已经有37%左右,而在海外市场也有超过30%,部分地区甚至可以到39%。

从这点上看,公司的成本优势已经相当明显。

全球经济复苏 海外市场巨大

聊完公司本身,再来看看行业的大逻辑。

2020年已成历史,全球经济已进入复苏周期,扩大基建是一种基本也是必然的经济刺激手段。

在需求侧改革下,国内基建将继续有序展开。

而国外的经济复苏周期滞后于国内,预期更为强烈,工程机械的需求将由国内逐渐转向国外。

据中国工程机械工业协会的统计,2020年1-12月,共销售挖掘机327605台,同比增长39%;其中国内292864台,同比增长40.1%;出口34741台,同比增长30.5%。

随着全球主要经济体经济恢复增长,2021年全球工程机械景气度有望快速上升,复制国内疫情冲击之后工程机械行业走势。

最近更是有新闻报道,欧洲的一些普通居民甚至会买小型挖掘机在自己院子里挖坑填坑来排解压力。可见,工程机械的出口前景还是相当乐观的。

过去10年中国主要工程机械企业海外收入持续增长,但相对于海外市场整体规模而言,市场份额还有较大提升空间。

同时,从设备替换周期来看,国内挖掘机、起重机、混凝土机械上一轮景气顶点在2011年前后,设备寿命平均为10年。

依此判断,2019-2022年是一波重型机械的替换潮。

作为国产机械龙头企业,三一重工产品种类齐全,覆盖多种施工需求,产品整体性能和品质已不输国际龙头。

公司已覆盖全球100多个国家和地区,2019年海外收入占比18.72%。

对比国际工程机械龙头卡特彼勒海外收入占比超过50%,三一重工海外业务的成长潜力很大。

要知道,海外市场规模约为中国国内的3倍,海外开拓是国内龙头必经之路,前景不可估量。

对比国际巨头 仍被低估

不少朋友应该知道,挖掘机的销量被称为“经济的晴雨表”。

这也就说明,以挖掘机为首的工程机械行业,其本质仍是一个周期性行业。

周期性行业最大的特点就是,行业的景气度起伏较大,公司的业绩在不同景气度之下也会截然不同。

因此,对于这类公司,投资者们要持续关注经济和行业的走向。一旦出现盛极而衰的拐头迹象,较长的调整期是在所难免的。

这类最好的投资策略,还是在经济低迷期间,寻找行业内表现最好的公司。

当然,现在还不算晚,毕竟全球经济整体仍在恢复之中。

最后,我们拿目前全球工程机械的两大龙头来做个对比。

数据来源:wind

从上图可以看出,两个国际巨头的营收利润在疫情影响下大幅受损。

三一重工逆势保持快速增长,进一步缩小了和龙头公司的营收差距,净利润更是大幅超过小松,直逼卡特彼勒。

只看当下的估值水平,卡特彼勒和小松分别在美国和日本资本市场都得到了35倍PE左右的估值。

相比之下,如果在国际市场还能继续提升竞争力,三一重工的估值水平还有不小的提升空间。

综上,长期来看,三一重工成为一家5000亿元市值的国际巨头是非常合理的。

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"