高机租赁商两极分化加快,长尾突出!

第328期

上周,《2020年中国高空作业平台租赁市场调研报告》正式发布!本次调研历时3个月,通过线上问卷+线下走访面谈的方式,覆盖全国七大区域、26个省份,上千家租赁企业,回收问卷约千份,筛选后保留有效问卷345份。

报告内容涵盖高空作业平台市场新增设备与保有台量、租赁企业平均出租率和毛利率、典型设备的租金水平、制造商品牌图谱、应用领域变化,以及对未来需求判断等十个方面,客观描述过去一年高空作业平台市场的变化及对未来的预期。

2020年,高空作业平台行业经历了“新冠疫情”与“租金持续下滑”的双重压力,但销量仍然逆市增长,国内保有量超过了20万台。

结合量化数据与线下定性调研结果,精英智汇认为:2020年是中国高空作业平台市场的分水岭,无论是租赁商还是制造商都出现明显且一致的三大 分化趋势。

上期详细解读了第一大分化特点:量与价的分化。

本期带来第二大分化特点:大与小的分化。

2020年,高空作业平台设备增量高度集中于头部租赁商,而头部租赁商又成就了头部制造商,双方结盟进一步夯实了彼此的头部企业地位,更是加剧了两端分化的速度。所谓长尾现象正在发生,越来越多的中小租赁商与越来越多的非头部制造商彼此拥抱,租赁商所拥有的高机品牌平均数量在2020年出现明显上升。

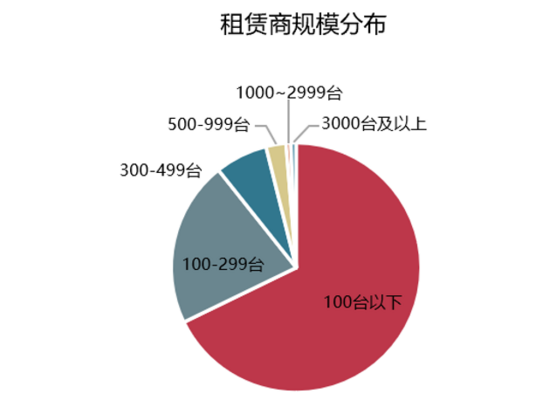

受租金持续下滑影响,大部分中小型租赁商长期经营信心受挫,2020年新入行租赁商数量减少。整体租赁商规模仍以100台以下小微租赁商为主,仍占比拉近七成;但是,3000台以上规模租赁商数量增长快速。

三大头部租赁商机队保有量已超过全行业保有量的1/3,对市场租金价格走向产生直接影响。

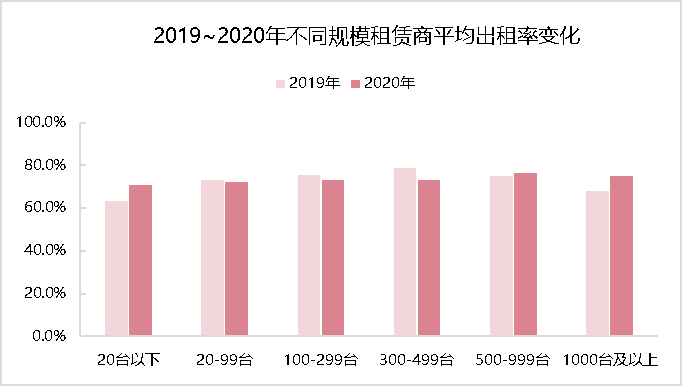

千台规模以上租赁商平均出租率同比略有上升,将可能进一步增强大型租赁商继续扩张的信心。

千台规模以上租赁商平均出租率同比略有上升,将可能进一步增强大型租赁商继续扩张的信心。

说明:以上为部分《2020中国高空作业平台租赁市场调研报告》数据。数据受调研周期、调研方法及统计分析方法的限制,可能与实际市场情况存在偏差;以上数据仅代表调研时的情况,未来仍存在诸多宏观与微观的变化,会影响调研反应的结果,请谨慎参考。

在不断分化又变化的市场中,租赁商和制造商如何透过数据看清本质、捕捉发展方向,本周即将发布《2020高空作业平台租赁市场调研报告》第三大分化趋势精彩解读!

第六次暨2020年度中国高空作业平台租赁市场调研活动圆满结束,再次感谢以下品牌和媒体对本次活动的支持!

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"

-

-

-

热度 阅读>>

热度 阅读>> -