明星分析师:工程机械“强周期”是误会,三巨头该给“成长股”估值

工程机械究竟属于周期股还是成长股?目前来看,市场普遍认为工程机械属于强周期性股票。

但是,7月底刚刚加盟中信建投的原方正研究所副所长、明星分析师吕娟对此却并不认同。

在她看来,这种看法的惯性思维源于2012-2015年的行业周期。在那轮周期中,国内工程机械企业损失惨重。但从根本上来说,2012-2015年连续4年的下滑未来几乎没有重现的可能性。

纵观日本工程机械以及全球龙头工程机械企业发展史,我们发现工程机械在早期发展阶因与国内基建高度相关而具有一定周期性。但是随着海外市场的开拓,机器代替人力的加速,以及龙头企业的竞争力增强,其周期性会被熨平,更加表现出成长性特征。

吕娟团队认为,国内龙头工程机械企业未来成长空间充足,主要因为:

①对标日本,国内城市化率的提升空间充足,未来人口进一步聚集会带动大量的基建需求,国内工程机械需求会持续增长;②人口老龄化以及对工程效率的追求会加速机器替代人力,拉动工程机械的需求;③中国工程机械得竞争力越来越强,而海外市场目前占比较低,未来海外市场将加速提升。

由此,未来在国内市场,随着人口红利的逐步消失,工程机械替代人的效应会更加明显,工程机械持续成长性可期;在海外市场,布局已经初步完善,后疫情时代有望加速增长。

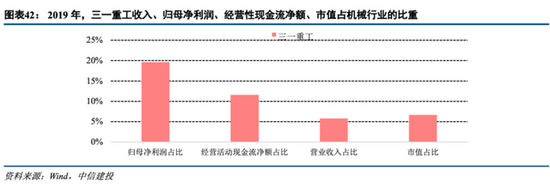

上述团队进一步表示,工程机械三巨头——三一重工、中联重科、徐工机械持续成长性远高于市场预期,目前估值远没有反映三巨头的持续成长性,也没有反映三巨头优异的现金流量表以及资产负债表质量的持续改善,未来预计将进入15-25倍估值区间。

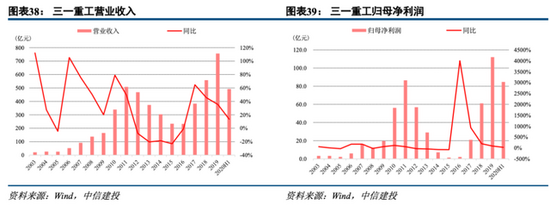

三一重工

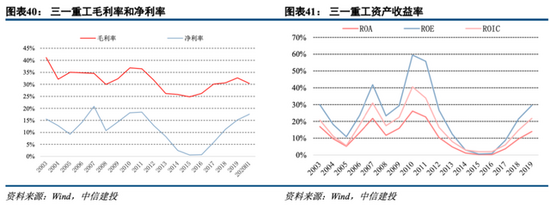

三一重工是中国工程机械龙头,近年来经营质量和产品竞争力持续提升,未来成长性向好。

①公司生产效率持续提高,公司2020年上半年人均创收267万元,创历史新高,在全球工程机械行业中处于领先水平,同时公司净利率接近历史最高水平,后续仍有大幅提升空间。

②在竞争格局方面,公司挖掘机等各项业务国内市占率均持续上行趋势,竞争优势日益凸显,对进口品牌的挤出加剧。此外,公司海外市场的渠道布置日趋完善,未来海外市场渗透有望加速提升。

③在宏观层面,受到国内基建需求稳定,机器替代人力,设备更新换代的驱动,公司有望不断成长。

此外,公司智能制造在全球工程机械行业领先,市场应给予公司估值溢价。公司已经完成灯塔化改造的18号工厂大幅提高生产效率与产品质量,同时降低生产成本。

公司今明年全面铺开灯塔工厂建设。智能制造的推进使得公司正在经历二次蜕变。我们认为完成灯塔改造的三一重工,竞争力将不可同日而语,业绩有望加速成长。

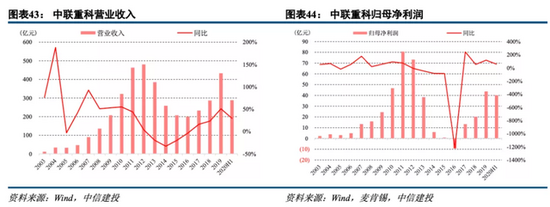

中联重科

中联重科主要产品份额持续提升,端对端销售提升盈利能力。

①在产品方面,公司主导产品起重机、混凝土机械持续保持领先的市场份额。公司新兴业务快速发展,公司挖机上半年销量提升至国产品牌第七名,展现后发优势。公司高空作业平台上半年销售额同比增长超过 100%,市场份额稳居行业第一梯队。

②在销售方面,近年来公司全面深化端对端销售,降低中间环节费用,提升服务品质,助力公司产品份额不断提升。

③公司加速智能制造的推进。中联重科智慧产业城、沅江搅拌车类产品智能制造产业园已初具规模,常德起重机械产业基地建设项目二期(塔机智能工厂二期)已进入厂房安装阶段,常德关键液压元器件(液压阀)智能制造产线已进场安装调试。

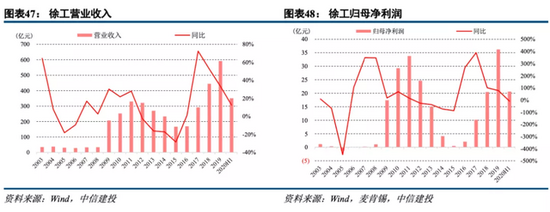

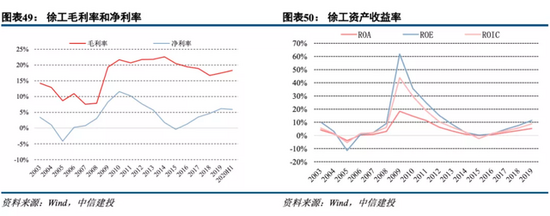

徐工机械

徐工机械是国内工程机械领军企业,底蕴深厚。公司起重机、路面机械、桩工机械等领域市占率长期位于行业前列。2020年上半年公司高空作业平台销量同比增长104.6%,市占率同比提升8.4pct,跻身行业第一位。

混改后的新徐工值得期待。上半年,徐工有限被列入国企改革双百企业试点和混合所有制改革试点。徐工有限混改涉及的增资项目于2020年6月24日在江苏省产权交易所公开挂牌。预计混改将极大地改善公司的市场化用人机制、激励机制、薪酬机制,充分激发企业活力,提升盈利能力。

另外,徐工有限在完成混改后,有望启动未上市工程机械资产的上市,主要包括挖机、混凝土机械、塔机与矿山机械等。资产注入后,公司的盈利弹性有望进一步提升。

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"

-

-

-

热度 阅读>>

热度 阅读>> -