三一重工:龙头更偏成长性,估值进入上行阶段

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文首发于2020年9月21日

--全文--

公司8月份挖机市占率再创新高,彰显产品竞争力

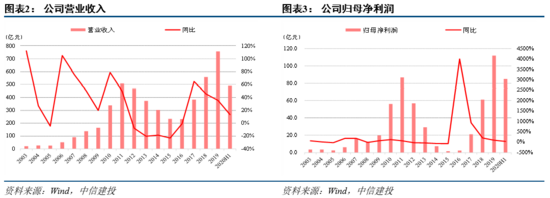

今年3-5月份,国内挖机需求火爆,行业平均每月销量达4.21万台。但公司因产能有限,而且放弃了一部分低资质客户,导致市占率短暂下滑到25%附近。8月份,行业挖机销量回归2.09万台的次高水平,公司市占率为29.36%,同比提升3.47pct,创造历史新高。纵观过去近15年,公司挖机市占率平均每年提升2pct,产品竞争优势日益凸显。展望未来,对标卡特彼勒在美国本土市场40%的市占率,我们认为公司未来5年里,在国内挖机市占率有望达到40%。

公司数字化与智能化在全球工程机械企业中领先

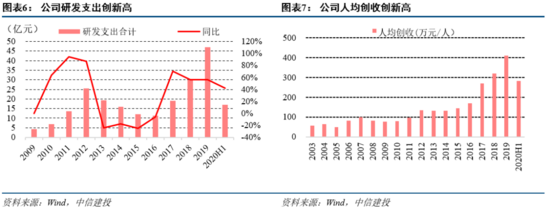

①公司近年来始终坚持数字化和智能化转型。高研发投入是三一重工数字化和智能制造的直接推动力。公司近三年研发支出CAGR为61.07%,2019年研发支出为46.9亿元,是2012年行业景气高点的1.85倍。在数字化和智能化的推动下,公司员工数大幅降低,人均创收大幅提升。2019年公司员工数为1.845万人,仅是2011年员工数高点的30.2%。2019年公司人均创收为410万元/人,是2012年的3.05倍,近三年CAGR为34.33%。

②公司数字化和智能化到了质变的拐点。公司18号灯塔工厂降本增效成果显著,与改造前相比,可以实现产能提升50%,工人数量下降50%,生产周期缩短50%,同时产品质量大幅度提升。公司灯塔工厂已经形成标准的1.0阶段,正处于全面铺开之中。今年要开展22个工厂的灯塔化改造,明年开展所有的厂房改造。改造完成后,公司竞争力不可同日而语。

展望未来,中国工程机械行业成长性大于周期性

①国内市场,基建需求将维持平稳,人口红利逐步消失,工程机械替代人的效应会更加明显。2019年中国的城市化率为60.6%,仅相当于日本1957年水平。未来人口向城市的持续汇聚是我国城市化建设和投资的长期驱动力。然而根据我们研究,目前中国正在面临人口年龄结构的加速老化(与20年前日本相似)。未来基建需求与劳动力的错配,将加大中国在城市化建设中对于工程机械的应用,工程机械持续成长性可期。

③海外市场,布局已经初步完善,后疫情时代有望加速增长。近年来,随着产品竞争力的增强和渠道布局完善,中国工程机械海外收入规模持续上升。2009年,中国工程机械海外出口金额为77亿美元,2019年达到243亿美元。但是从占比来看,中国海外市场收入占比始终维持20%-30%,与日本60%的海外占比相差甚远。此外,在上半年疫情影响下,中国工程机械在一带一路国家市场份额快速提升。例如,三一重工上半年在多个东南亚部分国家市场挖机份额跃居第一位,实现弯道超车。后疫情时代,中国工程机械海外市场收入有望加速增长。

投资建议

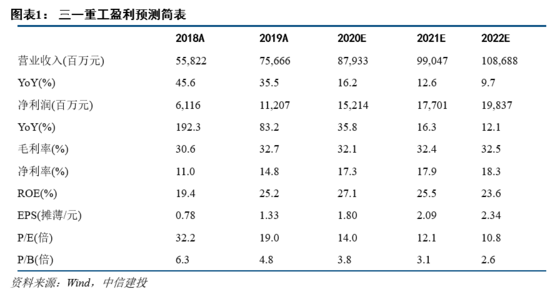

预计公司2020-2022年收入分别为879.33、990.47、1086.88亿元,同比分别增长16.2%、12.6%、9.7%;2020-2022年归母净利润分别为152.14、177.01、198.37亿元,同比分别增长35.8%、16.3%、12.1%,对应9月21日市值的PE分别为14.0、12.1、10.8倍。基于我们对行业的成长性判断,对公司头部地位的认可,以及考虑数字化、智能化给公司带来的二次蜕变,按照2020年20倍PE给予目标价35.91元/股,维持“买入”评级。

风险提示

宏观政策变化的风险;固定资产投资下降的风险;市场竞争加剧的风险

证券研究报告名称:《三一重工:龙头更偏成长性,估值进入上行阶段》

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"

-

-

-

-

热度 阅读>>

热度 阅读>>