中联重科:助力智能制造,提升竞争力,改善报表质量

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

--事件--

公司拟非公开发行股票募集资金总额不超过66亿元,发行价格为人民币5.28元/股,发行对象为怀瑾基石、太平人寿、海南诚一盛和、宁波实拓,发行后限售期为18个月。

--点评--

再融资助力智能制造,提升核心竞争力

本次非公开发行股票募集资金将用于挖掘机智能制造项目、搅拌车类产品智能制造升级项目、关键零部件智能制造项目、关键液压元器件(液压阀)智能制造项目以及补充流动资金,拟投入资金分别为24亿、3.5亿、13亿、2.5亿、23亿,占比分别为36.36%、5.30%、19.70%、3.79%、34.85%。①挖机项目分析:公司挖机基于端对端销售模式,以及此次智能制造项目,有望体现销售与生产成本优势,推动份额提升,今年公司重启挖机,上半年市占率超过2%,全年有望超过3%,2021年力争超过5%,远期目标希望做到国内前三,总之,公司将成为挖机行业强有力的新进入者。②搅拌车项目分析:受益治理超载,超载车厂家份额下降,搅拌车行业集中度提升,公司搅拌车的轻量化与国六优势凸显,市占率从2018年5.5%提升到2019的9%,2020年至今市占率超过15%,未来搅拌车智能制造项目有助于公司获得更高份额。③关键零部件和关键液压元器件(液压阀)智能制造项目分析:有助于提高自制化率,降低公司生产成本,提升盈利能力。④补流项目分析:2019年公司资产负债率是57.06%,补流有助于降低公司资产负债率,改善报表结构,增强抗风险能力。

引入“外部+内部”战略投资者,体现信心,助力公司长期发展

本次非公开发行的对象可以分为外部战略投资投资者和内部战略投资者。其中怀瑾基石、太平人寿、宁波实拓为外部战略投资者,其拟认购金额分别为31亿元、19亿元、6亿元,占比分别为46.97%、28.79%、9.09%。海南诚一盛和为内部战略投资者,其拟认购金额为10亿元,占比为15.15%。在非公开发行股票的同时,公司还与战略投资者签订了战略合作协议,以进一步深化合作。①外部战略投资者丰富的产业链资源,有利于公司开拓潜在市场空间和产业布局以及推进产品技术研发与升级。②海南诚一盛系公司部分核心经营管理人员为参与本次发行共同设立的有限合伙企业。公司核心经营管理层作为战略投资者参与,将继续长期持有公司股份,展示核心经营管理层对公司价值的高度认同和对公司长期发展的坚定决心,同时有助于激发公司内生动力,进一步提升公司治理水平。

公司与行业长期成长性判断

未来公司成长性主要在于三个方面:①工程机械国内市场市占率提升,通过拓展新品以及成熟产品份额来实现,其中智能制造与端对端商业模式将会贡献销售与成本竞争优势;②拓展工程机械

海外市场,借助现有的海外布局以及潜在的新增布局、收购兼并实现;③农业机械可能成为新的增长点,一方面公司农机2020Q1已经接近盈亏平衡,另一方面农机行业本身每年数千亿规模,行业空间大,受益土地集约化生产趋势,行业竞争格局优化是必然趋势。

行业成长性判断:自2016年7月工程机械回暖以来,本轮行业景气已经持续整整4年时间,市场普遍认为目前接近本轮景气高点。我们想说的是,即使如此,不同于上一轮景气之后长达5年的下滑,本轮景气高点之后,预计下滑幅度有限,且下滑时间较短,并且随着巨头海外市场的拓展,未来行业与头部公司还将再创新高。

投资建议

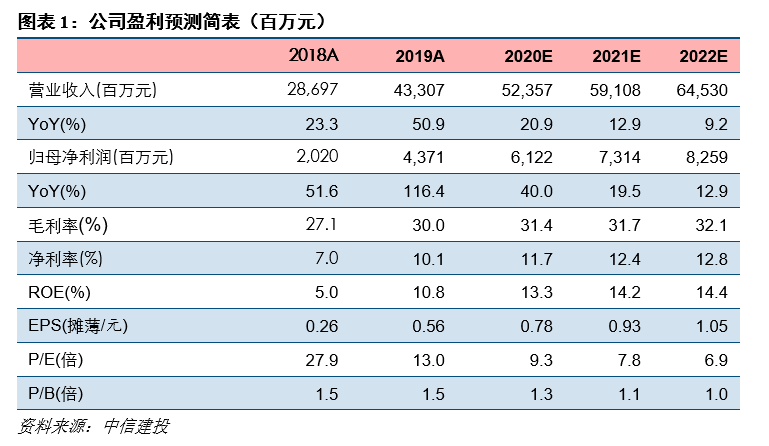

预计2020-2022年收入分别为523.57、591.08、645.30亿元,同比分别增长20.9%、12.9%、9.2%;2020-2022年归母净利润分别为61.22、73.14、82.59亿元,同比分别增长40.0%、19.5%、12.9%,对应7月3日市值的PE分别为9.3、7.8、6.9倍。维持买入评级和9.33元目标价。

(来源:中信建投机械吕娟团队)

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"

-

-

-

-

热度 阅读>>

热度 阅读>>