2020年建筑行业风口在哪?速看

一、行业总体形势

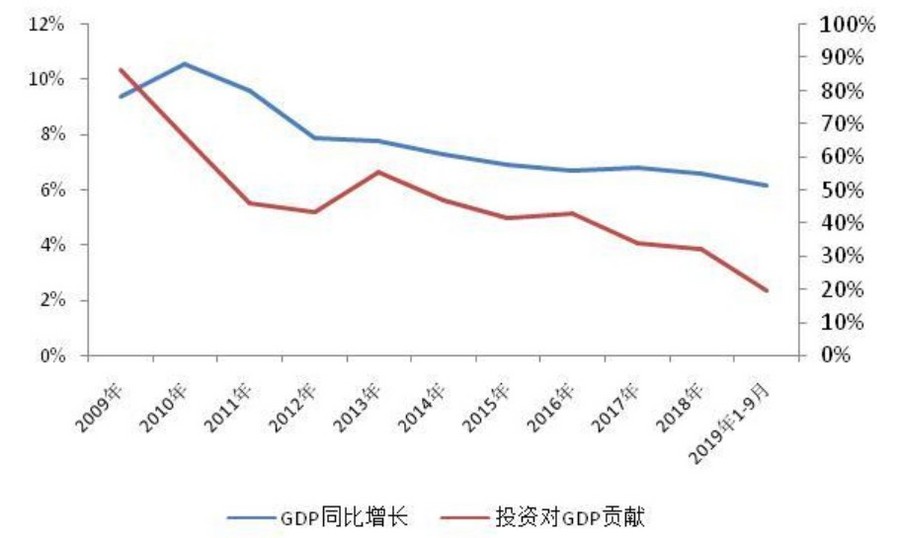

1、经济下行压力持续,2020力保GDP"6%"增长

2019年中国经济整体下行,前三季度GDP同比增长分别为6.4%、6.2%和6.0%,可见四季度不但需要维持单季6%左右的增速以实现全年的增长目标,并且要为2020年实现GDP 较2010年翻一番做好准备。在"三驾马车"中,消费和出口提振幅度有限,投资对经济增长的拉动具有一定的托底作用。2019年12月召开的政治局会议强调了全面建成小康社会目标任务,由此来看2020年增长目标或调整为6%左右。预期2020年上半年经济走势较为平稳。

图1.经济运行情况

数据来源:国家统计局

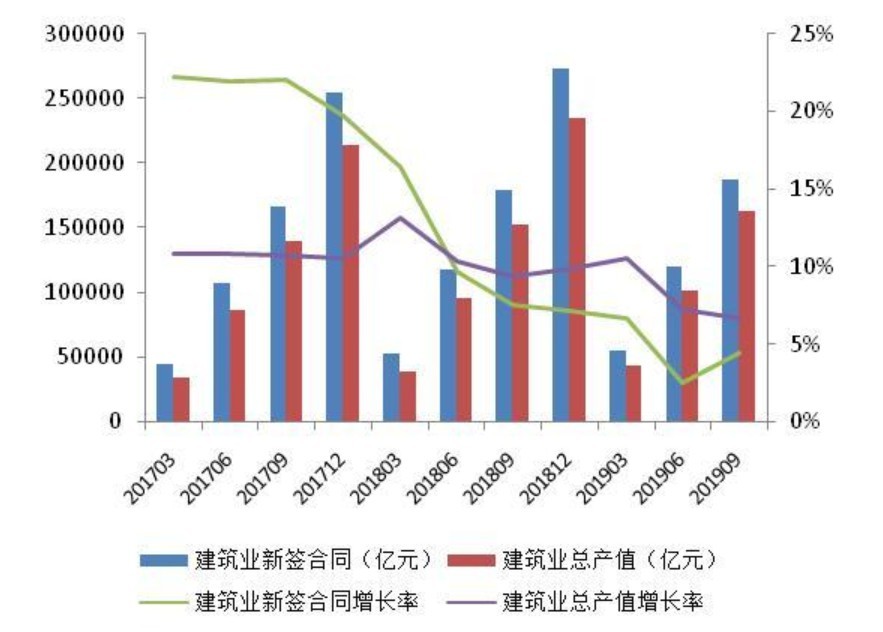

2、建筑业仍将发挥"稳增长"的作用

近年来建筑业增速下降幅度较为明显。不过从2019年的情况看,虽然较去年同期有所下降,但新签合同额、建筑业总产值等主要指标仍保持一定的增长态势,尤其是2019年下半年以来,新签合同额增速开始小幅回升,建筑业总产值降幅也开始减缓。由此来看,2020年建筑业仍将对经济增长保持一定的支撑力度,发挥"稳增长"的作用。

图2.建筑业情况

数据来源:国家统计局

二、重点板块分析

基建和地产作为影响建筑行业的两个重要板块,围绕2020年"稳增长"的主基调,基建相较于制造业等固定资产投资,有着更大的调控空间,而房地产市场将仍坚持平稳健康发展的长效机制。

(一)基建情况

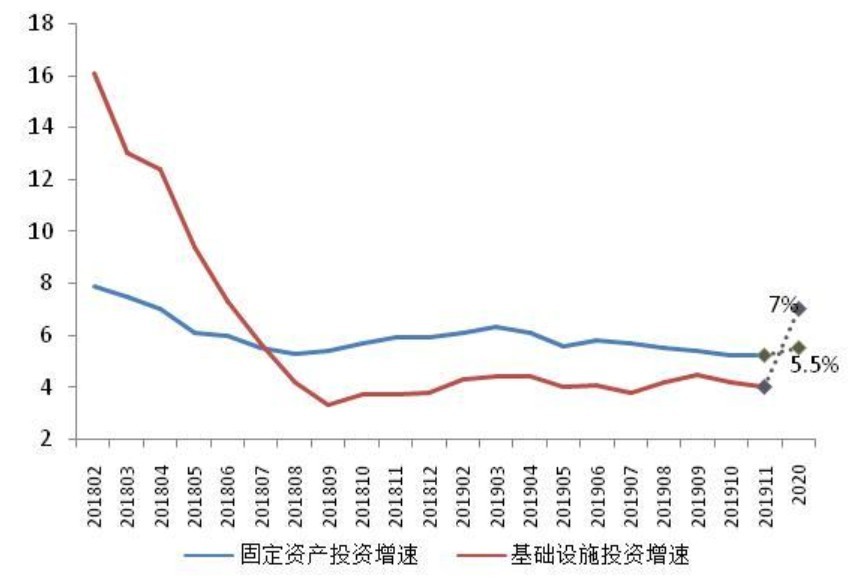

1、资金作用明显,基建逐步回升

出于稳增长需要,预计2020年或将加大基建投资的力度。2019年固定资产投资增速从4月开始逐渐回落,但降幅已趋于平缓,较去年明显收窄。具体到基建投资方面,2019年下半年以来已开始复苏,地方政府专项债作用逐步显现,8月基建投资增速开始出现回升,增幅4.2%,9月份则进一步提升,累计增长4.5%,达到全年的最高水平,至2019年底则一直保持在4%左右。

图3.基础设施投资情况(%)

数据来源:国家统计局

2、中央再提"六稳",基建政策转向

2019年下半年以来,在国内外环境等因素影响下,基建政策已有所转向。7月30日中央政治局会议重提"六稳";9月国常会提前下达了2020年的部分新增专项债务限额;11月国常会决定下调基建类项目资本金要求,2020年会有更多地方专项债券被用作基建项目资本金。同时,货币政策方面则强调加大逆周期调节力度,降准0.5个百分点。考虑到基建在"稳增长"中的作用将有所提升,预计2020年固定资产投资增速可能在5.5%左右,基建投资增速可能在7%左右。

(二)地产情况

1、房地产市场保持平稳,不同区域分化明显

2019年以来,房地产投资增速由年初的11.6%一直增至4月的11.9%后开始回落,11月降至10.2%,较年中最高点下降了1.7个百分点。总体来看,全国房地产开发投资同比增长总体好于去年,预期仍保持平稳。受2019年来商品房销售面积下滑以及房地产企业融资收紧等影响,房地产新开工面积增长8.6%,较上年同期下降8.2个百分点,较年中最高点下降4.5个百分点,降幅明显。

图4.房地产市场情况(%)

数据来源:国家统计局

分地区看,不同区域房地产投资分化明显。2019年1-11月,西部地区增速最快,投资27455亿元,增长15.3%;中部地区投资25102亿元,增长9.7%;东北地区投资4939亿元,增长8.9%;东部地区体量最大,投资63770亿元,同比增长8.3%。

2、房地产调控仍紧,预计保持平稳

2019年中央多次强调"房住不炒"和"一城一策",要求建立房地产市场平稳健康发展长效机制,明确了房地产调控的政策基调。另外,住建部加快推动住房保障立法,大力推进租购并举,央行和银保监会提出加强地产金融审慎管理,严查房地产违规融资,在政策层面可以说是"多管齐下"。总的来说,预计2020年房地产市场将保持平稳。

三、资金流向情况

目前,专项债是地方政府投资基建的主要资金来源,尤其是2019年下半年来专项债提速扩容、使用范围进一步扩大,对基建的拉动效应将更加明显。从目前的经济形势及债务发行进度来看,为保证2020年经济平稳增长,预计地方政府债券发行规模超过2019年,基建投资比例也将进一步提升;从资金的流向看,交通、市政等领域仍会占据较大比重。

1、基建项目进一步获得资金支撑

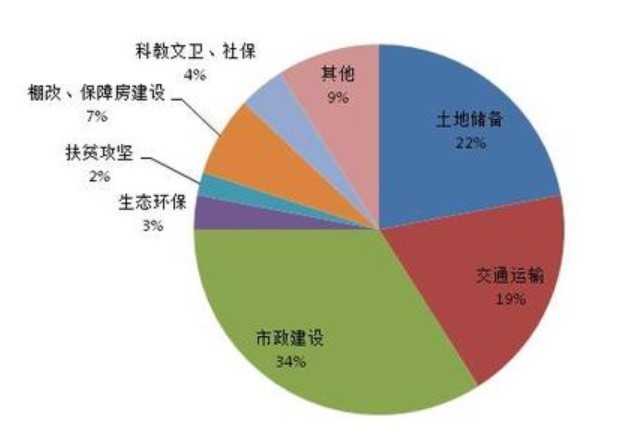

十三届全国人大常委会第七次会议决定,授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额。2019年前三季度,专项债主要集中在江苏、山东、广东等地,资金投向则重点流向了交通运输,土地储备等项目。9月4日,国常会决定专项债资金不得用于土地储备、棚改等项目,以9月当月为例,用于土地储备、棚改及保障房建设的资金比例下降至不到30%,市政建设、交通运输的比例大幅上升,累计占到了专项债资金的53%,预计2020年专项债中的基建项目占比仍有望提升。

图5.2019年9月专项债流向

数据来源:Wind

2、专项债对基建的拉动效应有望扩大

2019年11月以来,财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额的47%。从目前经济形势及债务发行进度来看,为实现2020年经济平稳增长,地方政府债券发行规模预计超过2019年,可能进一步扩容,基建投资比例也将进一步提升,交通、市政等领域仍会占据较大比重。同时,随着重大铁路、基建项目陆续批复,长三角、粤港澳等发达地区较好的财政基础,都将进一步加大基建需求。

四、重点领域研判

在资金流入的同时,考虑到我国的城镇化尚未完成,和发达国家相比,基础设施领域有着较大的潜力。而交通是基础设施互联互通的关键所在,轨道交通、高速公路、机场等,均有着较大的市场需求;水务环保更是打好污染防治攻坚战的保障。对于建筑企业而言,交通、水务环保、市政等领域或在2020年有着较多机会。

(一)交通领域

1、交通领域投资拉动作用不可忽视

近年来,虽然交通领域增长速率放缓,但在服务国家重大战略方面仍然作用显著。其中北京大兴国际机场正式投运,长江经济带综合立体交通走廊加快构建,可以说取得了一批标志性成果,有力拉动了上下游产业链的增长。

截至2019年11月,累计已完成公路、水路固定资产投资2.16万亿元,同比增长2.9%,其中公路建设完成投资2.02万亿元,同比增长1.9%。铁路固定资产完成投资0.69万亿元,同比下降3.1%。在经济下行、地产调控持续的背景下,交通基础设施投资仍有望保持投资规模增长。

2、交通领域建设需把握重点区域

2020年将是"十三五"的收官年,2019年9月印发《交通强国建设纲要》,明确2020年完成决胜全面建成小康社会交通建设任务和"十三五"现代综合交通运输体系发展规划,2021年至本世纪中叶分两个阶段推进交通强国建设,到2035年基本建成交通强国。

对于建筑企业来说,公路方面,在公路网骨干线路、百万公里农村公路等建设上,都有较大的空间。铁路方面,在长江沿江高铁、沿海高铁等"八纵八横"高铁骨干通道项目,以及京津冀、长三角、粤港澳大湾区等城市群的轨道交通枢纽方面,存在较多机会。

(二)水务环保领域

水务环保领域近年来发展较快,尤其是生态环保方面,2018年以来一直保持30%以上的增长规模,水生产和供应领域,投资增长也保持在10%以上。"十三五"期间,国务院作出加快推进172项节水供水重大水利工程的决策部署,截至2018年末,已批复立项134项,累计开工132项,在建投资规模超1万亿元,已有23项重大水利工程相继建成,重大水利工程基本开工建设。

图6.水务环保领域增长情况(%)

数据来源:国家统计局

五、2020关注"焦点"

根据上述分析,从政策导向及资金流向等方面看,京津冀、雄安新区、粤港澳大湾区、长江经济带等区域将是2020年基建投资建设的"热点",而交通设施、水务环保等领域又将是"热点"中的"焦点"。

1、京津冀及雄安方面

为推进京津冀一体化协同发展,国家从顶层设计强化了基建在该区域的战略任务。例如交通部相继印发了《交通运输部支持河北雄安新区综合交通运输体系建设的实施意见(2018-2020年)》、《京津冀交通一体化暨雄安新区综合交通运输体系建设三年行动计划(2018-2020年)》等一系列措施。提出了支持雄安新区对外骨干交通路网项目的建设,开工了京雄城际,京雄高速等工程,建成了首都地区环线高速公路通州至大兴段等大批项目。

2020年,还将加快雄安新区启动区、容东片区、基础设施和公共服务等项目,全面完成冬奥项目,加快太崇高铁及外围交通等项目建设。

2、粤港澳大湾区方面

粤港澳大湾区和长江经济带也将是2020年关注的重点。2019年2月18日,《粤港澳大湾区发展规划纲要》公布,大湾区将从综合交通运输通道建设、构筑大湾区快速交通网络、提升珠三角港口群国际竞争力、建设世界级机场群、提升客货运输服务水平、提高交通科技创新的能力、建设绿色生态交通等7个方面提高基础设施水平。

(1)交通建设

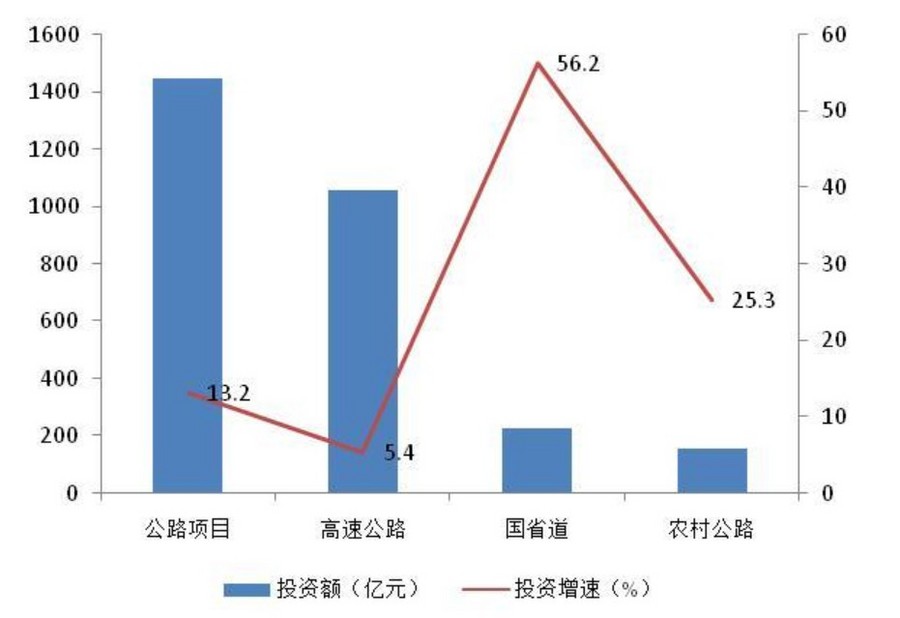

根据《广东省综合交通运输体系发展"十三五"规划》,全省交通运输重点建设项目投资约1.46万亿元。到2020年,基本建成覆盖全省、辐射泛珠、服务全国、连通世界的现代化综合交通运输体系。《粤港澳大湾区发展规划纲要》则明确建设世界级机场群,增强港口群整体国际竞争力,构建以高速铁路、城际铁路和高等级公路为主体的城际快速交通网络,力争实现大湾区主要城市间1小时通达。其中,2019年广东全省预计交通基础设施建设共完成投资1750亿元,比年计划高出16.7%,超交通部下达任务48.3%。其中,1-11月全省交通基础设施建设已完成投资1592.1亿元,为年度计划的106.1%,同比增长13.0%,公路项目完成投资1445.7亿元,同比增长13.2%。

图7.广东省2019年公路投资情况(1-11月)

数据来源:广东省交通运输厅

(2)环保水务建设

广东省推进粤港澳大湾区建设领导小组印发《广东省推进粤港澳大湾区建设三年行动计划(2018-2020年)》,推进深圳河、广佛跨界河流、茅洲河、淡水河、石马河、东莞运河等流域综合整治。到2020年,基本消除大湾区内地城市建成区黑臭水体,珠江流域将会成为未来的治理重点。

表1.2017-2020广东省水务环保投资建设情况

资料来源:根据《广东省推进基础设施供给侧结构性改革实施方案》整理

3、长三角一体化方面

从2019年底发布的《长三角生态绿色一体化发展示范区总体方案》、《长江三角洲区域一体化发展规划纲要》等来看,与建筑行业相关的内容主要集中在基础设施互联互通、生态环保建设等方面。

(1)基础设施互联互通基本实现

长三角地区将围绕轨道交通、公路、港航、民航、邮政等高质量一体化发展,推进一批重大交通基础设施项目建设,预期到2025年,轨道上的长三角基本建成,省际公路通达能力进一步提升,世界级机场群体系基本形成。近年来长三角交通基础设施投资力度较大,其中江苏2019年计划完成交通建设投资1370亿元,同比增加210亿元,增长18.1%,浙江则计划完成综合交通建设投资2600亿元以上,力争突破3000亿元。

(2)共抓长江大保护

长三角一体化发展规划要求建设长江生态廊道,完善长三角区域的跨区域水污染联防联治。到2025年,安全可控的水网工程体系基本建成,重要江河骨干堤防全面达标。生态环境共保联治能力显著提升。加强森林、河湖、湿地等重要生态系统保护;跨区域跨流域生态网络基本形成,优质生态产品供给能力不断提升。环境污染联防联治机制有效运行,区域突出环境问题得到有效治理等。

六、结 语

回首2019,建筑行业虽然受到周期性的影响,但还是表现出了内在的稳定,随着《粤港澳大湾区发展规划纲要》、《交通强国建设纲要》、《长江三角洲区域一体化发展规划纲要》等相继发布,必将带来广阔的市场空间和拉动效应。中央政治局会议重提"六稳",专项债务限额提前下发,困扰基建投资的资金问题逐步得到缓解,为下一年的机遇和回升打下了坚实的基础。

展望2020,迎来了全面建成小康社会和"十三五"收官之年,也是"十四五"谋篇布局之时。2019年12月6日召开的中央政治局会议,明确提出要"加强基础设施建设",这是建筑行业承担的时代使命,也是转型升级的历史机遇。我们应抓住这一宝贵窗口期,贯彻发展新理念,以推动高质量发展为主线,把握新时代发展要求,在引领行业发展,服务国家战略、履行社会责任上书写更多新篇章!只争朝夕,不负韶华!

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"